Sorte del fideiussore nella procedura di concordato preventivo

di Giorgio Edoardo Agosti e Giuseppe Rebecca

Il Diritto Fallimentare e delle società commerciali, Annata LXXXVII, n.3-4 - Maggio/Agosto 2012

Parte I - La figura del fideiussore nel concordato preventivo

1. Introduzione. - Il nostro codice civile non fornisce una definizione del contratto di fideiussione, ma si limita a definire la figura del fideiussore. Secondo quanto indicato dall'art. 1936, infatti, «è fideiussore colui che, obbligandosi personalmente verso il creditore, garantisce l'adempimento di un'obbligazione altrui»; in forza di tale contratto il fideiussore pertanto si obbliga verso il creditore garantendo l'adempimento di una o più obbligazioni del debitore principale. In questo modo, si viene ad affiancare all'obbligazione principale un'obbligazione accessoria, la quale determina un concreto allargamento della responsabilità patrimoniale e conseguentemente garantisce il creditore dal rischio di inadempimento del debitore, o, quantomeno, riduce il rischio che il creditore rimanga insoddisfatto.

L'analisi che andremo a svolgere nel presente lavoro avrà come fine quello di offrire una soluzione all'impasse in cui da tempo sia la dottrina che la giurisprudenza si sono trovate in merito al trattamento riservato alla figura del fideiussore del debitore insolvente nella procedura di concordato preventivo (x). Verranno analizzati gli effetti dell'apertura del concordato preventivo sul complesso sistema della solidarietà passiva del coobbligato solidale, quale è il fideiussore, quali siano i diritti che il nostro ordinamento riconosce al fideiussore e quali azioni siano esperibili dallo stesso al fine di vederli garantiti.

Nella seconda parte del lavoro verrà affrontato il tema della esdebitazione ex art. 184 della legge fallim. in favore del fideiussore che sia anche socio illimitatamente responsabile della società in concordato preventivo. Anche in questa fattispecie si analizzeranno le differenti conclusioni cui sono giunte dottrina e giurisprudenza, dispute che hanno riguardato principalmente il combinato del comma 2 del predetto articolo 184 con la seconda parte del comma 1 (2).

2. Il diritto di credito del fideiussore escusso e le azioni volte a garantirlo. - Il fideiussore escusso (ovvero che ha pagato il debito altrui), secondo il nostro ordinamento, acquisisce un diritto di credito nei confronti del debitore che ha garantito, più precisamente un diritto al rimborso di quanto versato in ottemperanza all'obbligazione fideiussoria (3).

Il momento genetico del diritto è pertanto costituito dal pagamento. É solo con l'assolvimento dell'obbligo di pagamento che il garante ottiene l'esigibilità del proprio credito e conseguentemente il diritto di poter agire nei confronti del debitore per ottenere il riequilibrio economico/ patrimoniale causato dall'adempimento.

Quest'ultimo diritto, che come abbiamo visto è preesistente, in quanto sorge con l'obbligazione solidale (4), è quindi limitato dalla disciplina normativa in quanto il suo esercizio è bloccato fino al momento del pagamento. Questa precisazione chiarisce il discrimine tra diritto e azione di regresso: l'azione di regresso è esperibile solo in conseguenza della solutio. In seguito all'estinzione dell'obbligazione solidale dal lato esterno (leggasi adempimento del fideiussore in favore del creditore), dal lato interno (vedasi rapporto tra fideiussore e debitore garantito) si crea un effetto «a cascata» che la complessa struttura della solidarietà passiva traduce in una nuova azione di ripetizione che viene concessa al coobbligato fideiussore volta a riequilibrare il peso economico dell'adempimento.

Normalmente nei testi questo diritto di ripetizione viene indicato con il termine «diritto di regresso», ma nel nostro codice civile, le norme che ne regolano l'esercizio sono l'art. 1949 e l'art. 1950 del cod. civ. (5). Sono pertanto due le azioni che l'ordinamento consente al fideiussore escusso: l'azione di surroga e l'azione di regresso (6).

Come abbiamo più sopra specificato, il presupposto per poterle esercitare è identico, ovvero il pagamento in favore del creditore; anche il fine è lo stesso, quello cioè di «riequilibrare la situazione patrimoniale» del fideiussore, ma diverso è il modus operandi delle stesse. Con l'azione di surroga il fideiussore si sostituisce nei diritti del creditore garantito ponendolo nella medesima condizione (7); con l'azione di regresso il coobbligato acquisisce un diritto più ampio in quanto il diritto alla ripetizione comprende anche gli interessi e le spese (8).

3. L'esercizio delle azioni di regresso o di surroga nel concordato preventivo: la cristallizzazione delle posizioni creditorie. - 3.1 Premessa. - Le norme che disciplinano le due azioni (regresso o surroga nelle ragioni del creditore) a tutela del diritto di credito del solvens nel concordato preventivo sono contenute nell'art. 169 della legge fallim., che testualmente recita: «si applicano, con riferimento alla data di presentazione della domanda di concordato, le disposizioni degli articoli 45, 55, 56, 57, 58, 59, 60, 61, 62, 63.»

Una norma quest'ultima, come avremo modo di vedere, che è di mero rinvio e che, nell'ambito del presente lavoro, ha come riferimento gli art. 61, 62 e 63 (9). In questi articoli è infatti presente la disciplina che regola sia l'esercizio del diritto di credito del coobbligato fideiussore (che si estrinseca attraverso l'azione di surroga o di regresso) che quella del creditore principale garantito. Presupposto indefettibile per poter azionare entrambe le azioni rimane comunque il pagamento del debito (10).

Abbiamo avuto modo di vedere fin qui che il diritto di regresso nelle procedure concorsuali segue l'iter normativo civilistico: una volta adempiuta l'obbligazione si consegue il diritto di poter esercitare una azione che è volta alla ripetizione, in favore del solvens, di quanto dallo stesso pagato (vedasi art. 1949 e 1950 del cod. civ.). Quando allora la normativa speciale fallimentare devia dal modus operandi classico della solidarietà passiva?

La risposta a ciò che accade in termini di rapporto tra creditore, debitore garantito e fideiussore, in seguito all'apertura di una procedura concorsuale, è da ricondurre a quei principi che la dottrina (11) indica come fondamentali nella disciplina attuativa di tutte le obbligazioni solidali nel fallimento e nel concordato preventivo.

Con l'espresso richiamo infatti, contenuto nel sopra citato art. 169 della legge fallim., alla data di presentazione della domanda di concordato, ma non da ultimo anche alle previsioni del primo e comma 2 dell'art. 55 della legge fallim. (12), implicitamente si crea un parallelismo con l'art. 52 della legge fallim.. Anche in questa procedura vige pertanto il principio cardine della cristallizzazione delle posizioni creditorie, il quale prevede che nessuna pretesa aggiuntiva sia fatta valere dai creditori rispetto a quelle facenti parte del patrimonio del debitore alla data di ammissione alla procedura (13).

L'altro principio, che verrà illustrato più diffusamente nel proseguo del presente lavoro, è quello del «rafforzamento della tutela dei creditori»; al creditore garantito spetta infatti il diritto di vedersi assegnata fino a capienza del proprio credito la quota dei riparti in favore dei coobbligati fideiussori.

3.2 I limiti imposti dalla normativa all'esercizio dei diritti di regresso o di surroga nel concordato preventivo, - Accertato che il regresso o la surroga possono essere azionati solamente dopo il pagamento in favore del creditore, e richiamata altresì la validità del principio della cristallizzazione delle posizioni creditorie, è di tutta evidenza che nel concordato preventivo, come nel fallimento, si assiste ad una limitazione all'esercizio delle suddette azioni. Una limitazione quest'ultima causata dal fattore «cristallizzazione» che possiamo riassumere nell'assunto seguente: i pagamenti intervenuti durante la procedura concorsuale non producono alcun effetto nei rapporti tra creditore e fideiussore. La collocazione temporale in cui si realizza l'adempimento da parte del coobbligato in favore del creditore solidale può determinare una limitazione all'esercizio del diritto di credito del solvens, generando pertanto quella deviazione dal modus operandi classico della solidarietà passiva di cui sopra.

L'esercizio dell'azione di regresso risulterà quindi condizionato in primo luogo dall'adempimento in favore del creditore (il mancato pagamento non fa nascere l'esigibilità del credito) ed in secondo luogo dalla data di apertura della procedura concorsuale (dopo l'apertura del concordato nessun creditore può far valere pretese aggiuntive). Mentre per i pagamenti, anche parziali, effettuati prima della dichiarazione di fallimento (14 ) il fideiussore che ha pagato ha la possibilità di esercitare il regresso verso il fallito, mediante insinuazione nello stato passivo della somma pagata (parziale o integrale che sia), per i pagamenti effettuati dal coobbligato fideiussore successivamente alla data di dichiarazione di fallimento, l'azione di regresso (e quindi la possibilità di trovare una collocazione tardiva nello stato passivo) è condizionata all'integrale soddisfacimento del creditore, nel senso che lo stesso, per effetto del pagamento del coobbligato, deve restare completamente soddisfatto di ogni sua ragione di credito, si da non poter concorrere al passivo per alcuna entità residua (15).

Il rinvio, in materia di concordato preventivo, agli art. 61 e 62 della legge fallim., qualifica pertanto come pagamenti posteriori alla procedura, e in quanto tali inidonei ad obbligare il creditore a ridurre la propria pretesa, i pagamenti effettuati dopo l'apertura del concordato preventivo (sempre che gli stessi non comportino una soddisfazione integrale del creditore) ( 6).

La vexata quaestio che puntualmente si pone all'attenzione degli addetti concerne pertanto la data in cui la suddetta cristallizzazione viene disposta. Nell'art. 169 si fa riferimento alla data di presentazione del ricorso (data in cui il debitore in stato di crisi deposita in cancelleria la domanda di concordato), mentre nell'art. 168 il riferimento temporale è alla data del decreto di ammissione alla procedura (un arco temporale ben più esteso che comprende anche l'implicita ammissione di quei creditori il cui titolo di credito è sorto dopo la presentazione della domanda ma prima del decreto di ammissione) (17). A dirimere i dubbi in proposito è intervenuta la Cassazione con la sentenza n. 9736/1990 (18). I supremi giudici affrontano il problema dal punto di vista degli effetti che l'eventuale omologa avrebbe nei confronti dei creditori, richiamando anche la disposizione sulla falcidia concordataria. «Dalla disciplina dell'art. 184, comma 1, in riferimento all'art. 168, comma 1 legge fallim., può trarsi una linea interpretativa sistematica dalla quale dedurre che l'elemento temporale discriminante, al fine della determinazione del concorso concordatario, è costituito dalla data del decreto di ammissione alla procedura». Sia nell'art. 168 che nell'art. 184 troviamo infatti il riferimento ai creditori che per titolo e causa sono anteriori alla data del decreto di apertura del concordato. Quest'ultima data rappresenterà pertanto, come abbiamo più sopra esposto, non solo un elemento temporale (a far tempo da essa si cristallizza il dovuto), ma assumerà anche un ruolo procedurale, capace di guidare la sorte delle obbligazioni solidali fideiussorie (e dei crediti garantiti): il momento in cui verrà depositato in Cancelleria il decreto di apertura del procedimento di concordato sarà quello a partire dal quale sarà possibile effettuare una discriminazione tra i crediti per i quali la procedura è vincolante (quelli per titolo e causa anteriori) e come tali ammessi ah l'adunanza dei creditori con diritto di voto, da quelli estranei al concorso concordatario (quelli per titolo e causa posteriori).

A fini esemplificativi si veda il seguente schema riassuntivo:

|

STIPULA DELL'OBBLIGAZIONE FIDEIUSSORIA |

|

PRESENTAZIONE DEL RICORSO PER LAMMISSIONE ALLA PROCEDURA DI CONCORDATO PREVENTIVO DA PARTE DEL DEBITORE PRINCIPALE , |

|

ESCUSSIONE INTEGRALE DEL FIDEIUSSORE DA PARTE DEL CREDITORE GARANTITO DA FIDEIUSSIONE |

|

AMMISSIONE DEL DEBITORE ALLA PROCEDURA DI CONCORDATO PREVENTIVO |

|

INSERIMENTO DEL FIDEIUSSORE NELL'ELENCO DEI CREDITORI CONCORSUALI CON DIRITTO DI VOTO |

Si segnala che nel precedente grafico l'escussione, dal quale scaturisce, come abbiamo illustrato, il diritto di credito per il coobbligato, è stata rappresentata in un momento postumo alla presentazione della domanda di concordato da parte del debitore. Aderendo a quanto stabilito nella sentenza citata n. 9736/1990, una escussione del fideiussore in un'epoca ante presentazione del ricorso avrebbe comunque condotto al medesimo risultato (il diritto di credito sarebbe rimasto sempre nelle mani del solo fideiussore).

4. Il ruolo del fideiussore non ancora escusso nella fase di adunanza dei creditori. - La circostanza che l'adempimento sia o non sia stato eseguito prima dell'apertura della procedura di concordato preventivo ha ripercussioni anche in quella fase che si definisce centrale di tutta la procedura di concordato preventivo, ovvero la legittimazione a partecipare all'adunanza dei creditori e ad esercitare il diritto di voto.

|

STIPULA DELL'OBBLIGAZIONE FIDEIUSSORIA |

|

PRESENTAZIONE DEL RICORSO PER LAMMISSIONE ALLA PROCEDURA DI CONCORDATO PREVENTIVO DA PARTE DEL DEBITORE PRINCIPALE |

|

IN QUESTO CASO NON AVVIENE ESCUSSIONE INTEGRALE DEL FIDEIUSSORE |

|

AMMISSIONE DEL DEBITORE ALLA PROCEDURA DI CONCORDATO PREVENTIVO |

|

INSERIMENTO DEL SOLO CREDITORE NELL'ELENCO DEI CREDITORI CONCORSUALI CON DIRITTO DI VOTO |

Infatti dopo la novella legislativa del 2006 (19), nel concordato preventivo il momento dell'adunanza della massa dei creditori si è elevato a culmine di tutta la procedura. Ante riforma, dove era prevista una doppia maggioranza (oltre ai 2/3 degli ammessi al voto era necessaria un maggioranza dei votanti) ed un maggior controllo da parte del Tribunale (dove avveniva un controllo della convenienza e della meritevolezza della proposta), il voto dei creditori rappresentava una condizione necessaria ma non sufficiente per l'omologa del concordato. Oggi la massa degli aventi diritto ricopre un ruolo chiave in tutta la procedura (20).

In tema di concordato preventivo però, a differenza di quanto avviene in materia fallimentare, anche al fideiussore non escusso alla data di apertura della procedura viene assegnato un ruolo, anche se non determinante, nella fase di cui sopra. Hanno infatti diritto di partecipare all'adunanza di cui all'art. 174 legge fallim. tutti i creditori chirografari la cui situazione giuridica, come abbiamo visto, trovi titolo e causa anteriore alla data del decreto di ammissione del debitore alla procedura; possono intervenire altresì anche i coobbligati, i fideiussori del debitore e gli obbligati invia regresso (art. 174 comma 4 legge fallim.) (21). Secondo la citata sentenza della Cassazione (22) é sufficiente l'esistenza del credito, senza che sia necessaria anche l'esigibilità dello stesso. L'obbligatorietà del concordato per i creditori, stabilita dall'art. 184, comma primo, legge fallim., è infatti indipendente dalla sussistenza di termini o di condizioni, e partecipano alla procedura - per effetto del richiamo dell'art. 169 legge fallim. al precedente art. 55 - pure i crediti condizionali e quelli gravati da un patto di preventiva escussione di un obbligato principale.

L'adunanza dei creditori, quale momento procedurale di discussione e di espressione della volontà collettiva dei creditori, costituisce il momento procedurale intermedio ed essenziale, collegante gli effetti preliminari dell'inizio della procedura con gli effetti sostanziali conseguenti alla fase finale (l'omologazione). Solo i creditori destinatari degli effetti della procedura, che in via preliminare si vedono sottratta la possibilità di agire in via esecutiva per la tutela delle rispettive ragioni, ed in caso di omologazione sono soggetti alla falcidia concordataria, sono chiamati ad esprimere la volontà collettiva di accettazione, secondo le maggioranze legislativamente previste, o di rifiuto della proposta (Cassazione n. 9736/1990).

Accertato che nella fase di adunanza possono partecipare anche quei soggetti il cui titolo di credito non si è ancora consolidato (i coobbligati non escussi), ci si chiede in quale fase del concordato allora diventi determinante il possesso del requisito «esigibilità del diritto di credito» che come spiegato più sopra è determinato dal pagamento? La risposta è: al momento della votazione. In questa fase, infatti, il diritto al voto è nelle mani dei soli soggetti ammessi alla votazione dal Giudice Delegato (trattasi di un elenco dei creditori formato dal commissario giudiziale ed integrato da un eventuale provvedimento del Giudice Delegato). Sia in dottrina che in giurisprudenza troviamo infatti la conferma, anche nel concordato preventivo, di quanto già espresso in materia di fallimento: i coobbligati non escussi non hanno diritto al voto in quanto non assumono la qualifica di creditori, mancando prima del pagamento, l'attualità e l'operatività del loro credito, condizioni necessarie per prendere parte al voto (23 ).

Questa limitazione nell'esercizio del diritto di credito che subirebbe il fideiussore viene in dottrina collegata a quel secondo principio cardine che disciplina tutta la materia delle obbligazioni solidali nelle procedure concorsuali e che abbiamo riassunto in una «tutela del credito»; i diritti spettanti ai coobbligati in solido per le loro azioni di regresso verso il debitore sono utilizzati dal creditore, per cui gli stessi coobbligati non possono partecipare ad alcun riparto prima del soddisfacimento integrale del creditore medesimo» (24)

Il parallelismo esistente tra concordato e fallimento, presente nella disciplina delle obbligazioni solidali, è evidente nelle due ipotesi principali:

a) escussione del fideiussore ante apertura della procedura;

b) escussione del fideiussore post apertura della procedura.

Come si è già analizzato, il creditore che abbia ricevuto un pagamento dal fideiussore prima dell'apertura della procedura concorsuale sarà escluso dalla partecipazione al concorso in favore del coobbligato fideiussore (25); nel secondo caso il creditore invece potrà insinuarsi per l'intero e il diritto di voto sarà interamente nelle sue mani, anche nell'eventualità in cui lo stesso percepisca un pagamento parziale nel corso del concordato. Solo l'intervenuto pagamento integrale del debito prima della votazione comporterà la perdita da parte del creditore di tutti i diritti connessi alla sua posizione creditoria a favore del coobbligato pagante, che potrà surrogarsi nella sua posizione, anche ai fini dell'esercizio del diritto di voto.

Si veda lo schema riassuntivo alla pagina seguente.

Nell'ipotesi di un pagamento parziale prima dell'apertura del concordato il coobbligato che ha pagato potrà esercitare l'azione di regresso nella procedura concorsuale, la quale si estrinseca con l'esercizio del diritto di voto (nel caso di credito non privilegiato); l'azione di regresso infatti, limitatamente all'importo assolto dal parziale pagamento, è consentita dalla disposizione dell'art. 62 della legge fallim. In questo caso il fideiussore incontrerà, nella futura assegnazione delle somme previste dal concordato, solo il limite dato dal preventivo integrale soddisfacimento del creditore.

La rilevanza delle suddette disposizioni è legata al principio che fissano, e cioè che l'esercizio del regresso del solvens non può mai pregiudicare il creditore che non abbia ricevuto l'integrale adempimento.

5. La deroga alla disciplina della preventiva escussione introdotta dall'articolo 63 della legge fallim.: l'eccezionalità della situazione in cui si trova il fideiussore titolare di un diritto di pegno o ipoteca. - 5.1 Premessa. - Nelle norme di rinvio, cui fa riferimento l'art. 169 della legge fallim., è prevista anche l'applicazione della disciplina dell'art. 63 (26). La norma in esame, un po' trascurata dalla dottrina e dalla giurisprudenza, introduce una deroga al principio fissato dall'art. 61 della legge fallim., atteso che, così formulata, consente al fideiussore con pegno o ipoteca e non ancora escusso di trovare una collocazione tra i creditori della procedura. Una partecipazione che potrebbe perfino portare all'intervento attivo in sede di voto, se il coobbligato decidesse, suo malgrado, di rinunciare al privilegio di cui è portatore.

Al coobbligato/fideiussore che abbia ottenuto l'assenso ad una iscrizione ipotecaria sui beni del debitore, finalizzato alla tutela del proprio diritto di regresso, è consentito pertanto l'inserimento nella lista dei creditori privilegiati nei limiti della somma garantita. L'eccezione alla regola «escussione = nascita del diritto di credito» è in questo caso del tutto evidente. Nei paragrafi successivi vedremo come questo diritto sia però «condizionato» dalla norma e presenteremo le diverse conclusioni cui sono pervenute dottrina e giurisprudenza.

|

Caso di cui alla lettera A) |

Caso di cui alla lettera B) |

|

|

STIPULA DELL'OBBLIGAZIONE FIDEIUSSORIA |

STIPULA DELL'OBBLIGAZIONE FIDEIUSSORIA |

|

|

PRESENTAZIONE DEL RICORSO PER L'AMMISSIONE ALLA PROCEDURA DI CONCORDATO PREVENTIVO DA PARTE DEL DEBITORE |

PRESENTAZIONE DEL RICORSO PER L'AMMISSIONE ALLA PROCEDURA DI CONCORDATO PREVENTIVO DA PARTE DEL DEBITORE |

|

|

ESCUSSIONE INTEGRALE DEL FIDEIUSSORE DA PARTE DEL CREDITORE GARANTITO DALLA FIDEIUSSIONE |

NO ESCUSSIONE DEL FIDEIUSSORE |

|

|

1 AMMISSIONE DEL DEBITORE ALLA 1 PROCEDURA DI CONCORDATO 1 PREVENTIVO |

AMMISSIONE DEL DEBITORE ALLA PROCEDURA DI CONCORDATO PREVENTIVO |

|

|

INSERIMENTO DEL FIDEIUSSORE NELL'ELENCO DEI CREDITORI -NON VIENE INSERITO IL CREDITORE PRINCIPALE |

IL FIDEIUSSORE NON E" INSERITO NELL'ELENCO DEI CREDITORI - SI ALL'INSERIMENTO DEL SOLO CREDITORE PRINCIPALE |

|

|

ADUNANZA DEI CREDITORI |

ADUNANZA DEI CREDITORI |

|

|

1 IL DIRITTO DI VOTO SPETTERÀ' 1 AL FIDEIUSSORE CHE HA 1 ADEMPIUTO INTEGRALMENTE |

IL DIRITTO DI VOTO SPETTERÀ' AL CREDITORE |

|

Dalla lettura del comma 2 dell'articolo in commento si evince comunque che anche in questo caso ci troviamo di fronte ad una disciplina che è stata finalizzata alla tutela delle ragioni del creditore principale (torniamo sempre al principio fondamentale che regola tutte le obbligazioni solidali): «Il ricavato della vendita dei beni ipotecati o delle cose date in pegno spetta al creditore in deduzione della somma dovuta». Colui che si gioverà dell'inserimento nella lista dei creditori sarà sempre il creditore solidale al quale, in modo analogo a quanto asserito dall'art. 62 della legge fallim., verrà concesso il diritto di essere soddisfatto con preferenza in relazione al privilegio posseduto dal fideiussore.

Nello schema seguente viene messa a confronto la situazione che si verrebbe a creare tra un fideiussore non ancora escusso alla data di apertura della procedura, ma titolare di ipoteca, e quella dello stesso coobbligato privo di garanzia ipotecaria.

|

STIPULA OBBLIGAZIONE FIDEIUSSORIA |

STIPULA OBBLIGAZIONE FIDEIUSSORIA |

|

FIDEIUSSORE CON DIRITTO DI IPOTECA |

FIDEIUSSORE SENZA DIRITTO DI IPOTECA |

|

NO ESCUSSIONE DEL FIDEIUSSORE |

NO ESCUSSIONE DEL FIDEIUSSORE |

|

AMMISSIONE DEL DEBITORE ALLA PROCEDURA DI CONCORDATO PREVENTIVO |

AMMISSIONE DEL DEBITORE ALLA PROCEDURA DI CONCORDATO PREVENTIVO |

|

DIRITTO DI REGRESSO CONCESSO AL FIDEIUSSORE |

DIRITTO DI REGRESSO NON CONCESSO AL FIDEIUSSORE |

|

INSERIMENTO DEL FIDEIUSSORE NELL'ELENCO DEI CREDITORI PRIVILEGIATI |

IL FIDEIUSSORE NON VIENE INSERITO NELL'ELENCO DEI CREDITORI |

5.2 La difficoltà applicativa dell'art. 63 della legge fallim.. –

Si è accennato nel paragrafo precedente all'aspetto derogatorio introdotto dall'art. 63 della legge fallim. ed alla preferenza in sede di riparto che riceverebbe il creditore garantito. Questi due aspetti, combinati fra loro, conducono inevitabilmente a considerare come applicabile la previsione della norma in esame al solo caso di coobbligato/fideiussore dell'imprenditore insolvente, titolare di un diritto di garanzia (pegno e/o ipoteca), che non sia stato ancora escusso ante apertura della procedura concorsuale (o lo sia stato in misura insufficiente ad originare il regresso pari all'importo garantito).

Nel paragrafo introduttivo si è precisato il discrimine che esiste tra diritto di regresso e azione di regresso: il primo nasce con la stipula dell'obbligazione solidale e la seconda ha la sua genesi con il pagamento. Questa puntualizzazione è necessaria per far capire al lettore che la modalità di ingresso nella procedura concorsuale del credito del fideiussore si realizza con l'azione di regresso; una modalità che avrà come strumento applicativo una domanda giudiziale la cui disciplina seguirà le indicazioni dell'art. 63 della legge fallim. nel solo caso in cui il fideiussore, garantito da ipoteca, non sia stato ancora escusso alla data di ammissione del debitore al concordato preventivo.

Diversamente, nel caso di adempimento da parte del coobbligato, trova piena applicazione la disciplina prevista dall'art. 62, comma 3 della legge fallimentare, il quale recita che «il creditore ha diritto di farsi assegnare la quota di riparto spettante al coobbligato fino a concorrenza di quanto ancora dovutogli. Resta impregiudicato il diritto verso il coobbligato se il creditore rimane parzialmente insoddisfatto». In base a queste ultime considerazioni un creditore (categoria che comprende anche, come abbiamo visto più sopra, i fideiussori), anche nell'ipotesi in cui abbia adempiuto parzialmente all'obbligazione, ha la possibilità di attivare la procedura prevista dal comma 3 dell'art. 62 anziché quella del comma 2 dell'art. 63.

Sia che il fideiussore abbia o meno un diritto di ipoteca a garanzia dell'azione di regresso, nel caso di adempimento ante apertura del concordato l'istanza di assegnazione del ricavato dalla liquidazione del bene ipotecato, domanda che il creditore solidale presenta al commissario liquidatore (o al curatore) al fine della assegnazione suddetta, seguirà le indicazioni dell'art. 62 anziché dell'art. 63 della legge fallim.; le disposizioni dell'art. 62 trovano pertanto integrale applicazione anche nell'ipotesi in cui l'esercizio del regresso da parte del fideiussore parzialmente escusso sia assistito da garanzia reale, in quanto quest'ultima norma è più completa della disciplina contenuta nell'art. 63.

Il fine rimane sempre quello di rafforzare le ragioni del creditore principale garantito.

Si veda il seguente esempio che, a differenza di quanto indicato in precedenza, riporta il caso di due fideiussori, entrambi titolari di ipoteca sui beni del debitore. Nella prima colonna viene delineata la procedura che verrà seguita nel concorso nel caso in cui lo stesso coobbligato sia stato interamente escusso dal creditore; nella seconda colonna è rappresentato invece il caso esplicitato più sopra, ovvero di piena applicazione dell'art. 63 della legge fallim.

Ciò che emerge dalla disciplina speciale derogatoria dell'art. 63 è che le indicazioni dell'art. 61 della legge fallim., da sole, non sono infatti sufficienti a giustificare una attribuzione a favore del creditore principale del ricavato dalla vendita dei beni gravati da una ipoteca a favore del fideiussore: questo nel solo caso di escussione postuma all'ammissione al concordato del debitore.

Il sub ingresso del creditore nelle ragioni del fideiussore si realizza solo ed esclusivamente attraverso l'ausilio di quanto previsto dall'art. 63 ( 27).

|

STIPULA OBBLIGAZIONE FIDEIUSSORIA |

STIPULA OBBLIGAZIONE FIDEIUSSORIA |

|

FIDEIUSSORE CON DIRITTO DI IPOTECA |

FIDEIUSSORE SENZA DIRITTO DI IPOTECA |

|

IL CREDITORE ESCUTE PARZIALMENTE IL FIDEIUSSORE |

IL CREDITORE ESCUTE PARZIALMENTE IL FIDEIUSSORE |

|

AMMISSIONE DEL DEBITORE ALLA PROCEDURA DI CONCORDATO PREVENTIVO |

AMMISSIONE DEL DEBITORE ALLA PROCEDURA DI CONCORDATO PREVENTIVO |

|

DIRITTO DI REGRESSO CONCESSO AL FIDEIUSSORE PER LA SOMMA GARANTITA |

DIRITTO DI REGRESSO CONCESSO AL FIDEIUSSORE PER LA SOMMA PAGATA |

|

LA DOMANDA DI INTERVENTO NELLA PROCEDURA SEGUE L'ART. 62 DELLA L.F. |

LA DOMANDA DI INTERVENTO NELLA PROCEDURA SEGUE L'ART. 62 DELLA L.F. |

5.3 II sub ingresso del creditore garantito nelle ragioni del fideiussore.

-Prima di affrontare l'aspetto più rilevante dell'art. 63 della legge fallim., che come avremo modo di vedere è legato alla deroga che lo stesso introduce nella disciplina di partecipazione al concorso (28) ed a come sia condizionato l'esercizio della stessa (l'esercizio dell'azione di regresso), è opportuno soffermarsi sulla possibile inerzia del fideiussore nell'esercizio della propria azione di regresso.

Il fatto che la legge consenta al creditore solidale la facoltà di farsi assegnare la quota di riparto in favore del coobbligato, ex art. 63 comma 2 della legge fallim., riduce sostanzialmente l'interesse di quest'ultimo ad esercitare l'azione di regresso, nonostante l'inserimento nella lista dei creditori privilegiati sia per il fideiussore l'unico modo per poter ottenere la ripetizione di quanto dovrà versare al creditore garantito.

|

STIPULA OBBLIGAZIONE FIDEIUSSORIA |

STIPULA OBBLIGAZIONE FIDEIUSSORIA |

|

|

FIDEIUSSORE CON DIRITTO DI IPOTECA |

FIDEIUSSORE CON DIRITTO DI IPOTECA |

|

|

ESCUSSIONE INTEGRALE DEL FIDEIUSSORE |

IN QUESTO CASO IL FIDEIUSSORE NON E' STATO ESCUSSO |

|

|

AMMISSIONE DEL DEBITORE ALLA PROCEDURA DI CONCORDATO PREVENTIVO |

AMMISSIONE DEL DEBITORE ALLA PROCEDURA DI CONCORDATO PREVENTIVO |

|

|

REGRESSO DEL FIDEIUSSORE EX ART. 62 L.F. E SUO INSERIMENTO NELL'ELENCO DEI CREDITORI PRIVILEGIATI |

REGRESSO DEL FIDEIUSSORE EX ART. 63 L.F. E SUO INSERIMENTO NELL'ELENCO DEI CREDITORI PRIVILEGIATI |

|

|

LIQUIDAZIONE DEL BENE IPOTECATO |

LIQUIDAZIONE DEL BENE IPOTECATO |

|

|

ISTANZA DI ASSEGNAZIONE DEL RICAVATO DELLA LIQUIDAZIONE, DA PARTE DEL CREDITORE, EX ART. 62 DELLA L.F. »- |

ISTANZA DI ASSEGNAZIONE DEL RICAVATO DELLA LIQUIDAZIONE, DA PARTE DEL CREDITORE, EX ART. 63 DELLA L.F. |

Quest'ultima è la fattispecie del coobbligato che non ha già adempiuto ante apertura del concordato, ovvero ha adempiuto solo parzialmente all'obbligazione fideiussoria lasciando intatto il diritto del creditore ad ottenere il saldo ancora dovuto (fino a quando il creditore non è stato interamente soddisfatto allo stesso spetterebbero i riparti in favore del fideiussore), e che pone il problema di stabilire se al creditore può essere concesso il diritto di avvalersi del credito di regresso del fideiussore.

Se infatti il fideiussore si attivasse con l'insinuazione al passivo (29) il creditore solidale gioverebbe ex lege del riconoscimento concorsuale privilegiato (pegno o ipoteca) concesso allo stesso. In caso di inerzia invece si porrebbe il problema di come il creditore possa sostituirsi al fideiussore con diritto di privilegio al fine dell'ottenimento del riparto in suo favore.

Il nostro ordinamento non consente però una sostituzione nella garanzia in quanto dovrebbe prima verificarsi una sostituzione del credito garantito, ovvero del rapporto obbligatorio iniziale: «la soggezione del coobbligato in bonis alla pretesa del creditore solidale non vale a consentire a costui di farne valere i diritti, che neppure il titolare potrebbe esercitare”). Si tratta di capire se il creditore principale sia legittimato a surrogarsi ex art. 2900 del cod. civ. al fideiussore. Se possa cioè poter usufruire della agevolazione (una agevolazione che si concretizza come abbiamo visto più sopra nella collocazione privilegiata sul ricavato della liquidazione del bene) pur non essendo direttamente il titolare del privilegio. La dottrina ha espresso parere favorevole all'azione di cui sopra, in quanto mediante la surroga viene a manifestarsi la tipica funzione conservativa che l'art. 2900 del cod. civ. disciplina, rappresentando il mezzo per assicurare la successiva realizzazione del credito.

La forma in cui dovrà in seguito realizzarsi la suddetta azione surroga-toria, in presenza della procedura concorsuale di fallimento, sarà quella del normale iter di verifica concorsuale dei crediti; è pertanto opportuno che venga esercitata vuoi mediante domanda, vuoi con le modalità di cui all'art. 110 ultimo comma della legge fallim. (reclamo al giudice delegato contro il progetto di riparto).

Sostanzialmente diversa è invece la questione nell'ambito della procedura di concordato preventivo, dove uno specifico procedimento giurisdizionale per l'accertamento del passivo non è previsto. Alla luce del dettato normativo si evince che nel concordato la verifica dell'elenco dei creditori e le eventuali rettifiche apportate dal commissario giudiziale, ex art. 171 legge fallim., assumono una natura amministrativa e sono destinate all'individuazione dei soggetti aventi diritto al voto. L'analisi è effettuata ai soli fini del calcolo delle maggioranze previste per l'approvazione del concordato, restando impregiudicate le questioni inerenti l'esistenza e la natura dei crediti, che possono essere fatte valere in sede di giudizio ordinario di cognizione, allo scopo di ottenere un titolo esecutivo e partecipare alle ripartizioni concorsuali.

Riassumendo, il creditore solidale che voglia surrogarsi al fideiussore, ai sensi dell'art. 2900 del cod. civ., durante la procedura di concordato preventivo, potrà comunque agire per ottenere l'accertamento del proprio credito e/o del privilegio mediante l'ordinaria azione di cognizione ( 30 ).

5.4 L'esercizio dell'azione di regresso del fideiussore garantito non escusso secondo le indicazioni dell'art. 63 della legge fallim.. La qualifica di credito condizionale. - Nei paragrafi precedenti si è affermato che l'esigibilità del credito di regresso del coobbligato sorge solamente successivamente all'avvenuto adempimento in favore del creditore principale, questo per rispettare la regola della cristallizzazione delle posizioni creditorie. Abbiamo altresì segnalato che questo «diritto alla ripetizione» viene esercitato mediante una azione di regresso o surroga nelle ragioni del creditore (esercizio da effettuarsi mediante domanda) finalizzata all'inserimento nella lista dei creditori del concordato. Ciò posto, si è infine presentata anche una deroga che il nostro ordinamento consente alla disciplina della suddetta cristallizzazione (che segue il seguente schema: pagamento = regresso = inserimento nella lista dei creditori) attraverso le indicazioni di cui all'art. 63 della legge fallim. (che diversamente prevede: nessun pagamento = regresso = inserimento nella lista dei creditori).

Ammettendo però il regresso in assenza di pagamento e considerando quanto più sopra citato con riferimento al principio di «cristallizzazione delle posizioni creditorie», la conclusione immediata a cui arriverebbe il lettore sarebbe quella di inquadrare la fattispecie in esame (che ammette una insinuazione in parallelo creditore e garante) come una situazione di doppia insinuazione per lo stesso credito, in violazione delle norme generali (art. 52 legge fallim.).

Si tratta a questo punto di individuare allora quale sia:

1) la disposizione normativa che consenta ad un coobbligato non escusso di esercitare una azione di regresso priva di titolo (in assenza di adempimento abbiamo infatti visto che secondo la disciplina generale il diritto di credito non nasce);

2) la modalità di ingresso nel concordato preventivo del diritto di credito, di cui al punto che precede, senza una duplicazione delle posizioni creditorie.

Parte della dottrina è arrivata alla conclusione che l'azione di regresso è separabile dal diritto di credito, in virtù del fatto che: a) l'azione di regresso è una conseguenza immediata del pagamento (32); b) prima dell'azione di regresso il fideiussore è titolare ab origine di una posizione giuridicamente tutelata (con la sottoscrizione del contratto di fideiussione il coobbligato assume la veste di debitore in garanzia, acquisisce con esso un diritto alla ripetizione anche se privo di efficacia, in quanto solo con l'escussione si rende operativo il diritto). Il diritto di regresso preesiste al pagamento del debito garantito ma solamente mediante la realizzazione dell'atto liberatorio fonda l'azione.

Questa separazione permetterebbe la legittimazione ad un esercizio del diritto di credito «sotto condizione» o «con riserva» e risolverebbe in questo caso il problema originario: se il credito del fideiussore fosse assimilabile al credito condizionale, ai sensi dell'art. 55 della legge fallim., lo stesso troverebbe spazio nel concorso, attesa la sua ammissibilità con riserva. Il credito di regresso, già prima del pagamento dell'obbligazione fideiussoria, sussiste non come mera aspettativa, ma come una pretesa alla restituzione dei pagamenti che il fideiussore dovrà compiere per estinguere il debito; il pagamento incide, quindi, non sull'efficacia dell'obbligazione solidale né sull'esistenza del diritto al regresso, ma sulla operatività del diritto alla ripetizione. Il fatto futuro = pagamento non è visto come un elemento accidentale, ma come presupposto indefettibile del regresso.

La disciplina «speciale» dell'art. 63 della legge fallim. prevarrebbe in questo caso sulla norma generale, l'art. 52 della legge fallim., garantendo una ammissione con effetto prenotativo, senza violare il principio della cristallizzazione delle posizioni creditorie (33).

Ai fideiussori non escussi e titolari di un diritto di pegno od ipoteca viene pertanto concessa l'ammissione al concorso in quanto le indicazioni dell'art. 63 prevedono non una vera e propria insinuazione condizionata del diritto di regresso, ma una partecipazione «anomala, meramente formale e temporanea», perché esercitata nell'interesse non del coobbligato fideiussore ma del creditore principale, al quale spetta il ricavato dei beni vincolati (34).

Si tratterebbe di una eccezione alla regola del soddisfacimento integrale del creditore prevista dagli art. 61 e 62 della legge fallim.; una eccezionalità avvalorata anche dalla limitazione dell'ammissione al concorso all'importo assistito da garanzia.

Una mancata prenotazione del diritto di credito potrebbe, a parere delle dottrina favorevole all'interpretazione suddetta, rivelarsi pregiudizievole alle ragioni creditorie del garante, esponendole al rischio di un infruttuoso regresso, per essere stato l'attivo interamente ripartito trai creditori concorrenti (il coobbligato potrebbe subire l'escussione nelle more della procedu-ra)(35).

Questa tesi operativa si giustifica affermando altresì che l'ammissione al concordato preventivo del fideiussore non escusso (ma anche applicabile al coobbligato che ha pagato parzialmente) è rivolta non ad anticipare gli effetti di una azione di regresso, ma ad evitare proprio l'insorgere dell'azione; attraverso l'assegnazione diretta del ricavato della vendita dei beni dati in garanzia al fideiussore l'art. 63 vuole evitare il sorgere del diritto di credito di regresso. Questa scuola di pensiero non deve meravigliare se si considera che il pegno o l'ipoteca sono stati costituiti a garanzia non del fideiussore, ma del creditore principale, il quale si gioverebbe subito di un riparto in suo favore.

Grazie a quest'ultima norma, il creditore principale riuscirebbe ad ottenere un sub ingresso nelle ragioni del fideiussore garantito che precedentemente ha ottenuto un riconoscimento come creditore concorsuale, anche se sotto condizione (36).

Creditore e fideiussore ammesso con riserva costituiscono un unico centro di interessi che deve essere preso in considerazione unitariamente.

5.5. Quale modalità deve assumere la domanda di intervento nella procedura di concordato preventivo? Gli effetti della domanda nella fase di omologa, - Atteso che la disposizione normativa che consente l'inserimento del fideiussore non escusso nell'elenco dei creditori concorsuali è stato mutuato da quanto affermato nell'art. 55 comma 3 della legge fallim. (37), ovvero dalla disciplina dei crediti condizionali, resta da stabilire quale sia la modalità di ingresso nel concordato che il coobbligato solidale deve adottare. Nell'art. 63 della legge fallim. infatti non viene indicato il procedimento che il fideiussore deve seguire per vedere collocato sul ricavato del bene in garanzia il proprio credito di regresso.

E necessario ricordare che nel concordato preventivo non esiste un formale procedimento di verifica dei crediti, come per il fallimento; infatti ogni controversa questione, in ordine alla sussistenza del credito, nell'an e nel quantum, e alla eventuale prelazione che lo assiste, deve essere risolta con i giudizi di cognizione ordinaria (la stessa ammissione provvisoria dei crediti contestati ad opera del Giudice Delegato non pregiudica la pronuncia definitiva sulla loro sussistenza e natura). Il tema decidendum non è l'accertamento del credito in senso proprio, ma la legittimazione al voto ed il computo delle maggioranze.

Il Commissario Giudiziale, sulla scorta delle scritture contabili, procede: 1) alla verifica dell'elenco dei crediti, apportandovi le necessarie rettifiche; 2) a comunicare ai creditori così individuati le proposte del debitore e la data di convocazione dell'adunanza (38).

Normalmente accade che nella situazione in cui non sia stato ancora eseguito l'adempimento da parte del fideiussore, lo stesso non sia ancora inserito nella contabilità dell'imprenditore (fatta salva l'annotazione nei conti d'ordine dell'impresa) e pertanto la lista di cui sopra si presenta carente nella posizione creditoria. In questa eventualità il fideiussore avrà pertanto l'onere di ottenere il riconoscimento del proprio diritto di credito mediante la presentazione di una semplice domanda giudiziale di accertamento del proprio credito.

Una volta ottenuto il provvedimento giurisdizionale che accerti il diritto del fideiussore non ancora escusso (e garantito con pegno od ipoteca) a partecipare al concorso, il suo credito di regresso verrà inserito, in forza anche dell'espresso richiamo all'art. 55 della legge fallim., nell'elenco dei crediti di cui all'art. 161 della legge fallim. (39).

La portata di un tale riconoscimento (ovvero l'inserimento nell'elenco) sarà rilevante nell'ambito dello svolgimento di tutta la procedura concorsuale. La collocazione ex art. 161 consente infatti ai fideiussori il diritto di partecipare attivamente all'adunanza dei creditori.

Quest'ultima considerazione potrebbe sembrare al lettore non nuova, in quanto esiste già una norma, l'art. 174 della legge fallim., che consente ai coobbligati fideiussori di partecipare all'adunanza; la partecipazione cui si fa cenno nell'articolo citato, come è stato già sottolineato nel paragrafo relativo alla partecipazione all'adunanza, è però una partecipazione di mero ausilio alle scelte della massa concorsuale (attiene a poco più di una funzione consultiva); un interesse rivolto principalmente quindi ad incidere sulla volontà dei creditori votanti, in modo da far emergere aspetti non conosciuti da questi.

La vera novità in questo caso è invece data dall'inserimento dei coobbligati «con riserva» nella lista dei creditori (la funzione consultiva scompare in questa situazione e trova spazio invece una funzione attiva e determinante per l'omologa del concordato); se al fine del voto tale ammissione potrebbe sembrare ininfluente (in considerazione del fatto che trattasi di fideiussori portanti un diritto di privilegio e pertanto è presumibile la loro non partecipazione al voto), grande rilevanza assumerà invece il fatto che, essendo inseriti nell'elenco dei creditori, gli stessi dovranno essere conteggiati nel computo del fabbisogno concordatario (40).

Si riporta di seguito una esemplificazione pratica delle tematiche affrontate nei paragrafi precedenti.

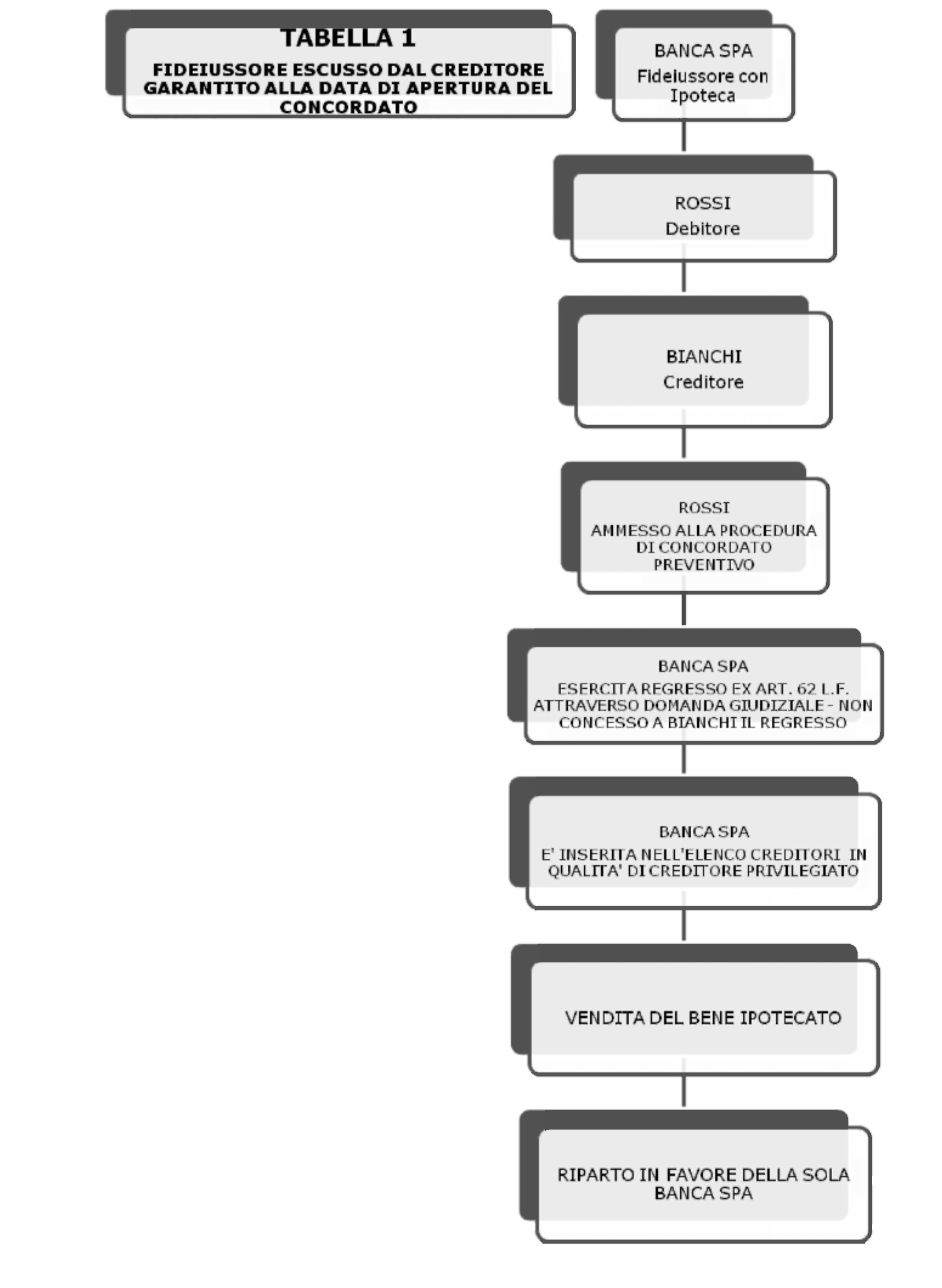

Banca Spa rilascia a Rossi una fideiussione di € 90.000,00 che viene utilizzata da quest'ultimo al fine di garantire una fornitura di beni dell'importo di € 90.000,00 richiesta alla ditta Bianchi. La Banca Spa ottiene dal beneficiario della fideiussione Rossi il diritto di poter iscrivere ipoteca per € 100.000,00 sui beni immobili di proprietà di Rossi al fine di tutelare l'operazione (che secondo la prassi bancaria è assimilabile ad un fido). Rossi, in seguito, in stato di crisi, chiede l'ammissione alla procedura di concordato preventivo. Come indicato nel presente lavoro l'azione di regresso di Banca Spa nei confronti di Rossi potrà essere esercitata a prescindere dall'effettiva escussione della fideiussione da parte di Bianchi. Ciò che varierà sarà solo la forma dell'intervento (ovvero lo schema che deve seguire la domanda di riconoscimento del diritto di credito).

Se Banca Spa subisce l'escussione prima dell'apertura del concordato:

— la stessa sarà l'unica a concorrere e la domanda, nel caso in cui il commissario giudiziale non l'abbia immediatamente inserita nell'elenco dei creditori, seguirà le indicazioni ex art. 62 della legge fallim. (Bianchi è escluso dalla procedura) e ci troveremmo di fronte alla situazione di tabella n. 1: Banca Spa è la sola insinuata per € 90.000,00 (anche se la somma per la quale ha ipoteca è più elevata, € 100.000,00, Banca Spa, già escussa, non potrebbe ricevere più di quanto ha versato, per il principio di cristallizzazione delle posizioni creditorie), garantita dal privilegio ipotecario: alla stessa verrà ripartita la somma derivante dal realizzo della vendita dell'immobile (fino però a concorrenza di € 90.000).

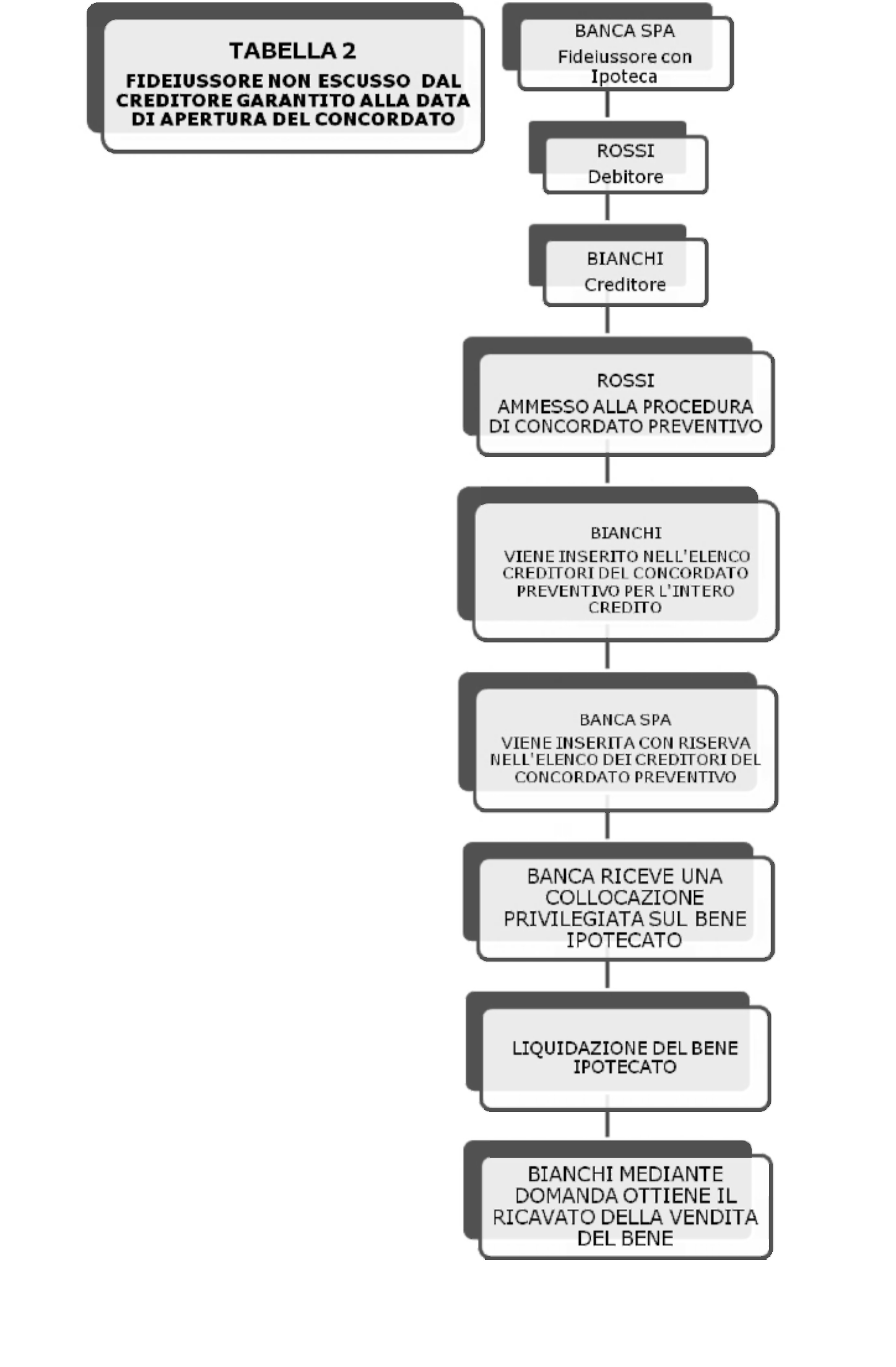

Se Banca Spa non viene escussa prima dell'apertura del concordato:

— concorreranno nella procedura di concordato sia Bianchi, sia Banca Spa, anche se il regresso di quest'ultima avverrà «sotto condizione» secondo le indicazioni dell'art. 63 della legge fallim.

Nella situazione di cui alla tabella n. 2 (pagina seguente) il credito di regresso di Banca Spa è invece ammesso «con riserva», in accordo con quanto previsto dal combinato degli art. 55 comma 3 e 61 comma 2 della legge fallim.,:

• Bianchi è inserito nell'elenco creditori ex art. 161 della legge fallim. per il totale del credito dallo stesso vantato (€ 90.0000);

• Banca spa è inserita «con riserva» nell'elenco dei creditori ex art. 161 della legge fallim. per l'importo garantito (€ 100.000);

Ci troviamo di fronte ad una casistica che prevede due soggetti che hanno titolo ad essere inseriti nell'elenco dei creditori vagliato dal commissario giudiziale, con ovvie ripercussioni dal punto di vista delle maggioranze previste dal concordato.

La conseguenza principale dell'inserimento tra i creditori concorsuali del fideiussore con diritto di ipoteca rende utilizzabile in favore del creditore principale Bianchi il privilegio ipotecario concesso allo stesso fideiussore.

Normalmente infatti, come abbiamo più sopra segnalato, la mancata escussione del fideiussore titolare di ipoteca su beni del debitore, comportando un blocco all'esercizio effettivo dell'azione di regresso, precluderebbe anche l'operatività del privilegio ad essa strettamente connesso. In questa situazione invece l'art. 63 interverrebbe eccezionalmente garantendo una separazione tra l'azione volta al rimborso del credito (regresso), non esercitabile, e la validità dello «strumento» garanzia ipotecaria/pegno che consentirebbe al coobbligato una collocazione sul ricavato dalla vendita dei beni (41).

In ordine alla modalità di intervento del creditore garantito, la dicitura che viene usata dalla norma codicistica, nella quale viene affermato che il creditore «ha diritto di farsi assegnare la quota di riparto», implicitamente indica che il destinatario naturale del riparto sia il fideiussore e pertanto il creditore garantito avrà l'onere di assumere una iniziativa (mediante domanda) volta ad ottenere la quota assegnata provvisoriamente al coobbligato solidale.

6. Una critica all'ammissibilità del regresso ante pagamento. - L'ammissibilità dell'esercizio del regresso da parte del coobbligato non escusso, a parere dello scrivente, non è però condivisibile. Infatti mediante la procedura operativa della domanda giudiziale (azione monitoria di cognizione ed inserimento nell'elenco creditori del fideiussore non escusso) si opererebbe di fatto una sorta di regresso anticipato da parte del fideiussore. Il credito di regresso di cui beneficia il fideiussore con ipoteca ex art. 63 è solamente un credito eventuale, fino al momento dell'adempimento. Consentendo l'inserimento nell'elenco dei creditori, con la collocazione sul ricavato, è come se si ammettesse che la sede ove si attua il concorso sia il riparto. Il concorso si apre invece con l'ammissione alla procedura di concordato preventivo da parte del debitore ed è a quel tempo che il commissario giudiziale deve accertare l'esistenza del credito e della causa di prelazione. Un inserimento «sotto condizione» anche della prelazione (aspetto fondamentale che interessa il creditore pronto a sfruttare, come detto, in suo favore tale fattispecie) è inammissibile proprio perché non è indicata questa previsione nell'art. 55 della legge fallim. (42)

A conferma di quanto espresso, già da tempo la S.C. (Sez. 1, Sentenza n. 11953 del 08/08/2003) ha affermato che «la legge fallim., articolo 55, comma 3, nel prevedere la partecipazione al concorso con riserva (a norma degli articoli 95 e 113 della stessa legge) dei crediti condizionali, e' norma eccezionale, che devia dal principio generale della cristallizzazione operata dalla dichiarazione di fallimento sulla situazione del passivo dell'imprenditore, e come tale non suscettibile di applicazione analogica a diritti i cui elementi costitutivi non si siano integralmente realizzati anteriormente alla detta dichiarazione, in tal caso versandosi in ipotesi, non già di mera inesigibilità della pretesa, ma di credito non ancora sorto ed eventuale».

Si deve escludere la possibilità di un'ammissione con riserva, a carattere «precauzionale o prenotativo», del tutto irrituale in assenza del pagamento, non potendosi, ovviamente, assimilare a questo, la mera ammissione al passivo del fideiussore nel caso questi sia a sua volta fallito (Tribunale di Napoli 04/12/2002).

La giurisprudenza di merito citata ha mosso i suoi passi dalla considerazione che esiste un discrimine tra il diritto al regresso e l'esercizio dello stesso diritto tramite l'azione di regresso; affermare che il diritto di credito (che si concretizza nel diritto di regresso) è preesistente perché si fonda su di un atto (l'obbligazione fideiussoria) valido e che solo la realizzazione di un evento esterno (il pagamento) ne rende operativo il diritto (implicitamente confermando la fase di limbo in cui si verrebbe a collocare il diritto di credito), a parere dello scrivente non conduce a ritenere il fideiussore non escusso come un creditore «già collocabile» (43).

Non esiste nel nostro ordinamento una fattispecie che prevede l'esistenza di un diritto che però non è «azionabile».

Un inserimento condizionato assolverebbe all'interno della procedura di concordato preventivo una funzione del tutto analoga a quella prevista dall'art. 1953 del cod. civ. (44); l'azione di rilievo proprio per il suo carattere cautelare è però improponibile in un procedimento, quale quello concorsuale, volto a garantire la par condicio creditorum.

Anche il mero dato letterale dell'articolo 61, comma 2, secondo la Cassazione, conferma la tesi del blocco dell'azione di ripetizione.

Per convalidare l'assunto dell'inammissibilità di una collocazione condizionata tra i creditori del fideiussore non ancora escusso, i supremi giudici, sempre nella sentenza n. 11953/2003 più sopra citata, hanno sottolineato come, con il riferimento al verbo esercitare (di cui all'art. 61), il legislatore abbia voluto esplicitamente indicare come necessaria una fase di accertamento giudiziale; per esercitare un diritto di regresso (diritto di credito) si rende necessaria una azione/domanda (che nel caso di specie si risolve in una domanda di ripetizione), domanda però possibile solo dopo aver eseguito il pagamento.

Se non avviene l'adempimento da parte del fideiussore ciò che è in discussione non è tanto l'esercizio dell'azione (del regresso), ma l'esistenza stessa del credito (del diritto di credito alla ripetizione).

Autorevole dottrina (45) ha sostenuto che «bisogna tener conto che il credito di regresso partecipa al concorso non in aggiunta degli altri creditori concorsuali, come gli altri crediti condizionali, ma in luogo di un'altra pretesa, in prospettiva che questa non partecipi più alla ripartizione dell'attivo essendo stata soddisfatta dal fideiussore, sicché è determinante tener distinta l'ipotesi in cui al regresso anticipato si accompagni la partecipazione al concorso del creditore principale da quella in cui tale partecipazione manchi. Nel primo caso l'ammissione del fideiussore con riserva non può essere riconosciuta perché egli non subisce alcun pregiudizio dal ritardo con cui venga escusso, in quanto la collocazione sul ricavato dalla liquidazione fallimentare del credito solidale soddisfa anche l'interesse del coobbligato non escusso, che vede corrispondentemente diminuire il suo debito man mano che il creditore viene soddisfatto. La duplice ammissione comporterebbe soltanto una ingiustificata dilatazione del passivo e sarebbe foriera di problemi ai fini della determinazione dei creditori aventi diritto al voto in caso di concordato fallimentare e della massa passiva sulla quale calcolare le percentuali per le maggioranze. Se, invece, il creditore solidale non partecipa al concorso, non vi sono ostacoli all'ammissione del credito condizionale del coobbligato non escusso che, in caso diverso, si troverebbe privo di qualsiasi tutela, con riserva dell'integrale soddisfacimento delle ragioni del creditore.

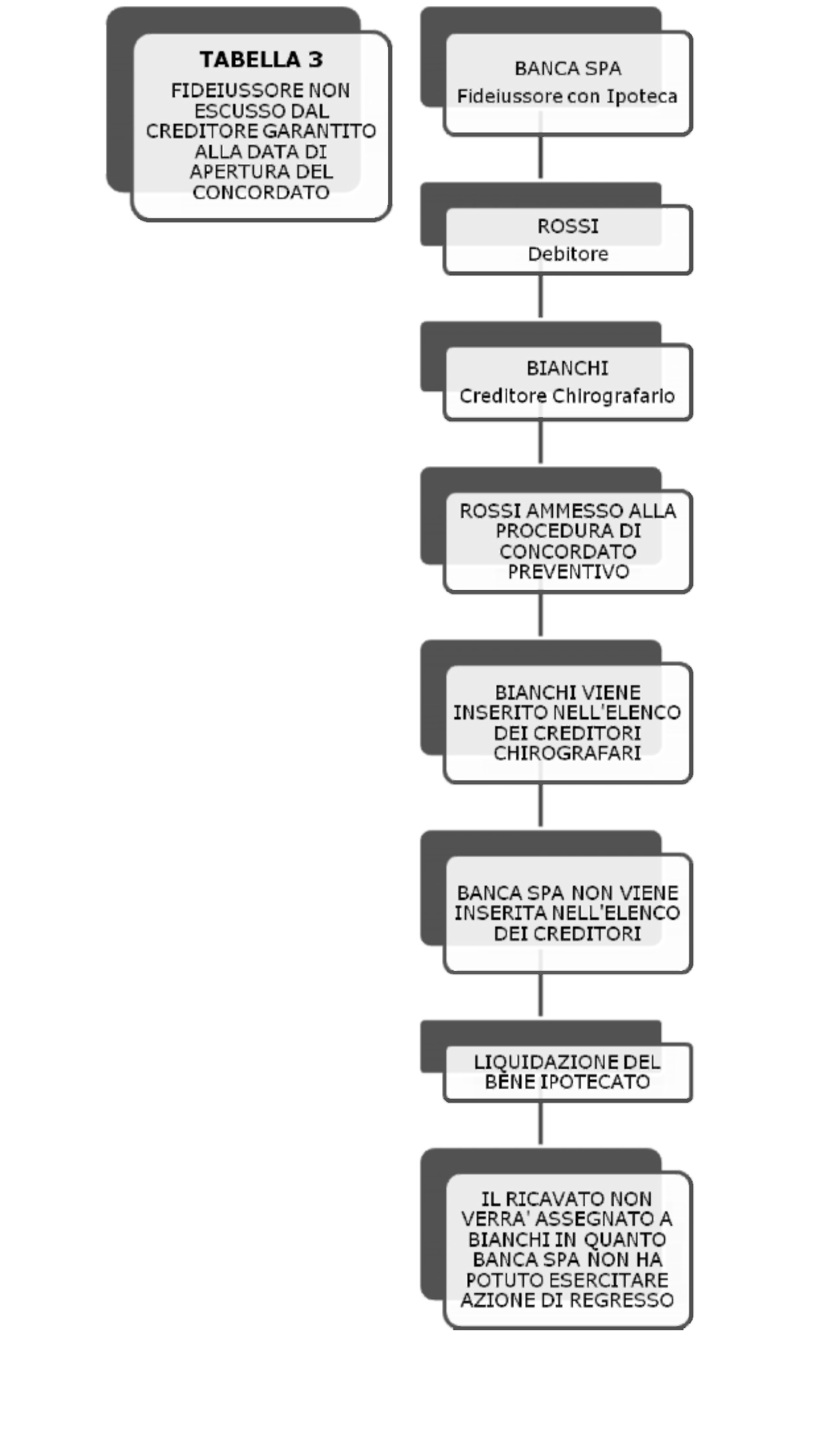

Queste considerazioni, fatte con riferimento alla disciplina prevista dall'art. 63 della legge fallim., conducono ad avvalorare l'impossibilità di una azione di regresso condizionata, in quanto elemento imprescindibile per poter far valere l'art. 63 (e pertanto l'ingresso del fideiussore non escusso nella procedura) è l'ammissione al concorso del creditore principale; se così non fosse il fideiussore si troverebbe a dover dimostrare l'opponibilità alla massa dei creditori concorsuali di un credito vantato dal creditore solidale.

Riprendendo l'esempio di tabella 2 ci si troverebbe in definitiva nella seguente situazione:

• Bianchi è inserito nell'elenco creditori ex art. 161 della legge fallim. per il totale del credito dallo stesso vantato;

• Banca spa non è inserita nell'elenco dei creditori ex art. 161 della 1£;

• Il Privilegio ipotecario o pignoratizio di cui è titolare il fideiussore Banca spa non sarà esercitabile dal fideiussore Bianchi in quanto, come indicato al punto precedente, non potendo partecipare al concorso non troverà collocazione sul ricavato; la realizzazione della garanzia ipotecaria è resa possibile solo dalla ammissione alla partecipazione al riparto del diritto di credito del coobbligato.

• La liquidazione del bene posto a garanzia non porterà al creditore chiro-grafario Bianchi alcuna somma (nella fattispecie ex art. 63, comma 2, il ricavato della vendita dei beni ipotecati non spetterà al creditore in deduzione della somma a lui dovuta).

Al fine di ovviare al rischio di non poter far valere la prelazione sul bene del debitore insolvente il coobbligato non escusso, per rimpossibilità di poter esercitare il regresso, potrebbe comunque dare esecuzione all'adempimento per un importo pari a quello per il quale ha pegno o ipoteca.

7. Dubbi interpretativi in merito all'ammissione con riserva del credito di regresso: le contraddizioni in cui è caduta la giurisprudenza di legittimità. - A

seguito della Sentenza della Cassazione del 17/01/2008 n. 903 ( ), emessa con riferimento alla procedura di fallimento, ma applicabile anche al concordato in virtù del rimando dell'art. 169, nella quale si affermava che l'azione di regresso (post apertura della procedura) poteva essere fatta valere dal fideiussore solo dopo l'integrale pagamento del creditore principale, in quanto la legge prevede che l'adempimento debba essere eseguito per intero ex parte creditoris e non debitoris, la disciplina sopra esposta contenuta nell'art. 63 della legge fallim. non sembra più di immediata applicazione. I Supremi Giudici hanno stabilito che il coobbligato, qualora non abbia pagato alcuna somma, non può inserirsi nello stato passivo (con riferimento al fallimento).

Il fideiussore diventa titolare di un diritto al momento in cui il contratto obbligatorio si perfeziona, ma quest'ultimo diritto sarà azionabile solo dopo il pagamento integrale (47).

In questa situazione il principio che abbiamo più sopra esposto, quello cioè di tutelare le ragioni del creditore garantito consentendo allo stesso di usufruire dei diritti dei coobbligati (48), non potrebbe essere esercitato. Il ricavato della vendita dei beni ipotecati non potrebbe essere assegnato al creditore solidale, ciò in virtù del fatto che il fideiussore, non essendo stato escusso, e non potendo esercitare in questo modo il regresso, non potrebbe concorrere nella procedura concorsuale per la somma per la quale ha ipoteca (così come prevede il comma 1 dell'art. 63 della legge fallim.).

A complicare ulteriormente la disciplina della solidarietà passiva, nelle motivazioni della citata sentenza del 2008 troviamo anche che «sebbene l'articolo 63 supponga che il coobbligato in bonis non sia stato ancora escusso, il tenore della norma depone comunque a favore dell'attribuzione del regresso in senso stretto contro il debitore principale fallito anche al fideiussore già escusso dal creditore». Quest'ultima affermazione implicitamente porta però ad una conclusione diametralmente opposta a quella più sopra riportata: quella dell'inammissibilità del regresso. In quest'ultimo passaggio della motivazione dei supremi giudici si deduce che al fideiussore non escusso, garantito da ipoteca o pegno, è invece consentito l'inserimento tra la massa dei creditori, confermando pertanto la tesi dell'eccezionalità della norma in questione rispetto agli art. 61 e 62. L'indicazione giurisprudenziale ha condotto la Cassazione a ritenere che una azione di regresso può essere autonomamente esercitata anche dai fideiussori non escussi, nella sola ipotesi però di coobbligato titolare di un diritto di ipoteca/pegno (così come disciplinato dall'art. 63 della legge fallim.).

Nelle motivazioni della stessa sentenza troviamo pertanto due teorie che possono condurre il lettore a conclusioni opposte relativamente all'ammissibilità del regresso ante pagamento.

8. Conclusioni. - L'analisi svolta nelle pagine che precedono ha posto in rilievo i differenti orientamenti giurisprudenziali e dottrinali in merito all'ammissione al concordato preventivo dei fideiussori.

Abbiamo evidenziato come l'ordinamento vigente ha fortemente condizionato il diritto di credito dei coobbligati nelle procedure concorsuali. Una disciplina che può essere così riassunta: 1) se il fideiussore ha adempiuto all'obbligazione solidale in epoca ante apertura del concordato preventivo, lo stesso partecipa al concorso per la somma pagata (un diritto di credito che non incontra alcun limite e che può essere fatto valere in ogni fase della procedura: il fideiussore che non fosse stato inserito nell'elenco iniziale dei creditori di cui all'art. 161 della legge fallim., ha sempre la possibilità, mediante domanda giudiziale, di vedere collocata la propria ragione di credito); 2) se il fideiussore non ha pagato, non ha titolo per essere inserito nell'elenco dei creditori del concordato. La normativa, così come è strutturata, non consentirebbe infatti a quest'ultimo alcuna possibilità di inserimento nella massa dei creditori fino all'integrale assolvimento dell'obbligazione solidale in favore del creditore principale. Anche una ammissione condizionata del coobbligato al concorso, nonostante lo stesso sia anche portatore di un titolo di privilegio ipotecario o pignoratizio, non sarebbe concessa fino all'adempimento integrale in favore del creditore.

Nonostante, come abbiamo visto, siano presenti interventi giurisprudenziali e dottrinali che consentano una ammissione con riserva del futuro credito di regresso, proprio perché ancora eventuale, in quanto solo con il pagamento sorge il diritto di credito, lo stesso non può trovare collocazione tra i crediti ammessi al concorso; a nulla vale anche la previsione di cui all'art. 63 della legge fallim. in favore di quei coobbligati portatori di un diritto di pegno od ipoteca.

Parte II

Gli effetti dell'omologa del concordato preventivo sui rapporti esistenti tra creditore e fideiussore garante del debitore

1. La validità della fideiussione rilasciata dal socio illimitatamente responsabile a favore della società. - E opportuno, prima di affrontare la problematica relativa alla sorte del socio illimitatamente responsabile che si rendesse garante di un debito sociale (ante procedura concorsuale), illustrare come la giurisprudenza si sia espressa sulla questione inerente la validità della fideiussione rilasciata dal socio di una società di persone.

Ampiamente dibattuta, sia in giurisprudenza che in dottrina, è stata infatti la possibilità da parte del socio di una società in nome collettivo (o del socio illimitatamente responsabile di una società di persone, quale il socio accomandatario) di prestare una garanzia fideiussoria per le obbligazioni sociali.

Fino alla pronuncia della Cassazione del 12 dicembre 2007 n. 26012, l'orientamento giurisprudenziale era quello di negare la possibilità al socio illimitatamente responsabile di prestare fideiussione a favore della società. In virtù del fatto che l'art. 1936 cod. civ. condiziona la possibilità di rilasciare fideiussione sul presupposto che debba esistere una diversità soggettiva tra debitore principale e fideiussore, si negava ad un socio di snc la possibilità di prestare fideiussione alla stessa compagine sociale. In questo modo veniva a mancare il requisito della alterità soggettiva tra garante e garantito: il socio di una società di persone, nel caso in cui si costituisse fideiussore per un'obbligazione della stessa, sarebbe tenuto a soddisfare un'obbligazione per la quale è già tenuto a rispondere «illimitatamente» a titolo di socio (se una obbligazione contratta da una snc è riconducibile indirettamente, in virtù della disciplina codicistica ex art. 2291 cod. civ., ai singoli soci, questi ultimi non potevano garantire con una fideiussione le obbligazioni che erano già loro riferibili proprio in virtù della qualità di soci di snc, in quanto in tal modo sarebbero divenuti fideiussori di se stessi, Appello Genova 12/05/1982) (49). La giurisprudenza e la dottrina arrivavano pertanto alla conclusione che il negozio giuridico era nullo per difetto di causa. Secondo la giurisprudenza (50) la causa del contratto di fideiussione doveva essere individuata in una funzione di garanzia, una funzione che si concretizzava nell'allargamento della base soggettiva tenuta al soddisfacimento del debito principale; un allargamento che però non si manifestava in quanto il fideiussore era già un soggetto tenuto ad adempiere illimitatamente alle obbligazioni della società. Una visione riduttiva che non consentiva di accertare una distinzione tra società di persone e soci illimitatamente responsabili.

Nella decisione in esame (Cassazione 12/12/2007 n. 26012) la validità della fideiussione è stata sostenuta sulla base del fatto che anche alle società di persone, in quanto titolari di un patrimonio autonomo, debba riconoscersi una soggettività.

Pur ammettendo che le società di persone siano prive di personalità giuridica (status riconosciuto alle sole società di capitali, cfr. l'art. 2331 cod. civ.) tuttavia alle stesse viene attribuita una soggettività che si estrinseca nella loro autonomia patrimoniale (più o meno accentuata a seconda delle diverse forme sociali). Esiste una separazione tra il patrimonio dei soci e quello della società. In questo modo le due sfere giuridiche restano separate permettendo pertanto l'instaurazione di rapporti giuridici distinti tra società e terzi e, persino, tra società e soci(51 ).

La responsabilità dei soci secondo l'art. 2268 del cod. civ., norma prevista per la società semplice, è solo sussidiaria (beneficium excussionis); l'autonomia patrimoniale (per effetto della quale è possibile l'instaurazione di rapporti giuridici distinti tra la società e terzi, e tra la prima e gli stessi soci), che è anche più marcata in ambito di snc (vedasi art. 2305 del cod. civ., in tema di liquidazione della quota), conferma la sussistenza di quella alterità soggettiva richiesta dall'art. 1936 del cod. civ. (52). A negare altresì l'orientamento precedente, volto a sostenere la mancanza di causa del contratto, la Suprema Corte arriva a sostenere, nelle motivazioni, che vi è un concreto interesse dei terzi creditori alla stipula dell'atto fideiussorio, poiché trattasi

di uno strumento di garanzia operativo anche oltre la durata del vincolo societario e non condizionato dal beneficium excussionis (53) previsto dall'articolo 2304 del ce.

In sostanza, è possibile affermare che il contratto di fideiussione stipulato dal socio illimitatamente responsabile non altera lo schema legale delle società di persone, ma si limita ad aggiungere un ulteriore titolo di garanzia patrimoniale a quello legale già previsto dal codice civile.

2. L'effetto esdebitatorio, nei confronti dei soci illimitatamente responsabili, derivante dall'omologa del concordato preventivo. Interpretazione dell'art. 184 comma 2 della legge fallim. - Sulla base del principio che è stato assunto dalla giurisprudenza di legittimità e riportato nel paragrafo precedente (diversificazione della posizione di socio come tale e dello stesso quale fideiussore della società), si è arrivati alla conclusione che «ai sensi del comma 2 dell'art. 184 legge fallim., gli effetti del concordato preventivo si estendono anche ai soci illimitatamente responsabili che abbiano precedentemente prestato fideiussione a favore di un creditore sociale, in quanto socio e società sono figure distinte fino a quando la norma lo consente e tale distinzione può per alcuni aspetti venire meno in vista di più forti interessi tutelati dall'ordinamento giuridico, quale quello della par condicio creditorum nelle procedure concorsuali (54).

Nella sentenza emessa dalle Sezioni Unite (riportata in nota) viene chiarito che il riferimento che l'art. 184 comma 1 seconda parte della legge fallim. fa alla mancata esdebitazione da parte dei coobbligati e fideiussori nei confronti dei creditori sociali è relativo ai terzi garanti che non siano allo stesso tempo soci. Il patto contrario indicato nel comma 2 dello stesso articolo, che impedisce al socio di beneficiare delle condizioni derivanti dall'omologa del concordato (la percentuale concordataria promessa) è esclusivamente quello stipulato post apertura della procedura concorsuale fra tutti i creditori ed il socio stesso, mentre è radicalmente nullo ogni accordo posto al di fuori della procedura concorsuale ( 55). Secondo quest'ultima previsione il socio illimitatamente responsabile di una società di persone potrebbe pattuire con il creditore sociale di rinunciare di avvalersi della esdebitazione rafforzando la garanzia patrimoniale per gli stessi creditori (56).

In base a tali considerazioni la suddetta sentenza costituisce ad oggi il punto fermo cui si ricollegano dottrina e giurisprudenza prevalenti (vedasi anche Cassazione 1/03/1999 n. 1688, riportata in nota). (57)

Le conclusioni della suprema corte muovono però da una impostazione procedurale che a parere dello scrivente sembra discutibile: gli argomenti utili alla soluzione della questione, secondo i giudici di legittimità, si evincono dalle norme contenute nella legge fallimentare, in particolare dagli artt. 135, 147, 148 e 153 legge fallim. ( ) Secondo la Cassazione parallelamente a quanto si verifica in caso di fallimento e di concordato fallimentare, dove la norma assoggetta al concorso sia la società che il socio illimitatamente responsabile, allo stesso modo «il concordato preventivo (pur sempre una procedura concorsuale) si estende, salvo patto contrario stipulato dal socio in sede concordataria e con tutti i creditori, ai soci illimitatamente responsabili, la cui fonte di responsabilità individuata nella loro qualità di soci assorbe e rende irrilevante ogni altra diversa fonte di responsabilità per lo stesso debito, purché si tratti di debito sociale» (59). Socio e società sono distinti solo quando la normativa lo consente (nel momento in cui nasce l'obbligazione di garanzia), ma nel momento di apertura della procedura concorsuale, come nel fallimento, la responsabilità del socio, essendo una responsabilità ex lege, assorbe ogni altra responsabilità per lo stesso debito. I supremi giudici ritengono che, entrambe le disposizioni (art. 147 e 184 legge fallim.) esprimono il medesimo principio di diritto concorsuale, secondo il quale il socio illimitatamente responsabile segue automaticamente la sorte della società insolvente; una volta assoggettata al concordato preventivo la società, vengono a confondersi il patrimonio del socio e quello della società in quanto entrambi hanno la funzione di soddisfare i creditori sociali.

In definitiva, la conservazione dei propri diritti per il creditore, secondo quanto previsto dall'articolo 184 comma 1 seconda parte legge fallim., è possibile nei confronti del coobbligato che non può beneficiare dell'estensione del fallimento poiché il socio, in quanto potenziale fallito, beneficia del concordato che è volto a sostituire una procedura concorsuale all'altra.

Tale tesi appare però non condivisibile proprio perché non è possibile ricorrere ad una interpretazione estensiva della disciplina di cui agli art. 147 e 153 della legge fallim. in virtù del fatto che costituiscono norme eccezionali non suscettibili di interpretazione analogica; rappresentano deroghe al principio generale ricavabile dagli art. 1 comma 1 e 5 della legge fallim., le quali richiedono, per la fallibilità di un soggetto, che questo rivesta la qualità di imprenditore e che si trovi in stato di insolvenza (vedasi Cassazione 11343/2001; Cassazione 8097/1992 e Cassazione N. 3229/1987. La differenza tra le due norme, l'art. 147 e 184 legge fallim.. la si nota anche dal fatto che nel concordato preventivo è possibile un patto contrario con cui si può distinguere la posizione del socio rispetto alla massa sociale, accordo impensabile invece in una prospettiva fallimentare. Il fallimento è stato concepito dal nostro legislatore come uno strumento volto a garantire i creditori sociali con il patrimonio personale dei soci illimitatamente responsabili, ma tale scelta è stata limitata solo a quest'ultima procedura concorsuale, non estensibile alle altre.

Gli articoli 167, 168 e 169 della legge fallim. disciplinano gli effetti dell'ammissione alla procedura di concordato preventivo, effetti riferibili al debitore che viene ammesso alla procedura; pertanto il riferimento è alla società e non ai soci.

I coobbligati fideiussori rimangono legati all'adempimento integrale verso il creditore solidale proprio per la peculiare natura pubblicistica del concordato preventivo, il quale esclude che a loro sia applicata la disciplina prevista in tema di obbligazioni solidali che estende ai coobbligati gli effetti favorevoli degli accordi tra il debitore ed i suoi creditori.

Negando l'esdebitazione al socio illimitatamente responsabile che abbia prestato una fideiussione in favore della società in concordato preventivo non si vuole porre lo stesso in una situazione di sfavore rispetto a quella degli altri soci illimitatamente responsabili. Il presupposto della sua non copertura concordataria è dato dal fatto che trattasi di un debito estraneo alla società, di un debito proprio del socio e come tale soggetto alla stessa disciplina seguita dai debiti i cui beneficiari sono i creditori particolari.

In dottrina questa tesi viene confermata da Ferrara ( °) il quale afferma che il fideiussore assume una obbligazione propria accessoria della principale, dalla quale può differire per contenuto e modalità, ma trattasi sempre di un'obbligazione autonoma che serve di base alla pura responsabilità ( 61).

Nella stessa stesura originaria del cod. civ. del 1865 il carattere personale dell'obbligazione fideiussoria non era presente; l'art. 1898 disponeva che il fideiussore era «colui che si vincola verso il creditore a soddisfare alla stessa obbligazione». Il nuovo art. 1936 del cod. civ. ponendo in risalto invece il carattere personale dell'obbligazione ha portato la dottrina a ritenere valida la tesi che vede la fideiussione come una obbligazione in senso tecnico dal cui inadempimento discende la responsabilità per un debito proprio (e non altrui).

L'obbligazione principale e quella fideiussoria, benché fra loro collegate, mantengono una propria individualità non soltanto soggettiva, data l'estraneità del fideiussore al rapporto richiamato dalla garanzia, ma anche oggettiva, in quanto la causa fideiussoria è fissa ed uniforme, mentre l'obbligazione garantita può basarsi su qualsiasi altra causa idonea allo scopo. La negazione di quest'ultimo principio radicato sulla duplice e distinta obbligazione porterebbe a considerare il coobbligato fideiussore come un mero responsabile. Ed è proprio su questa base che la giurisprudenza (Appello Napoli 5/01/1952, in GC, 1953, I) ha affermato che il fideiussore non è un semplice responsabile, ma un debitore in proprio, nonostante la sua obbligazione sia connessa con quella principale da un vincolo di accessorietà.

Non si può condividere la fondatezza dell'assunto che vuole che gli obblighi del fideiussore e le responsabilità dello stesso siano assorbiti in quelli del socio; l'art. 184 della legge fallim. fa espressamente salvi i diritti dei creditori contro i fideiussori non distinguendo, a tale proposito, che il garante sia o non sia socio dell'impresa ammessa alla procedura di concordato preventivo (62).

La stessa Suprema Corte in una successiva sentenza del 2006, la n. 23669, in riferimento alla responsabilità illimitata di un socio accomandatario, afferma che «l'atto con cui il socio accomandatario rilascia garanzia ipotecaria per un debito della società non può essere considerato costitutivo di garanzia per un'obbligazione altrui, ma va qualificato quale atto di costituzione di garanzia per una obbligazione propria con la conseguenza che il creditore che, in relazione a un credito verso la società, in seguito fallita, sia titolare di garanzia ipotecaria prestata dal socio accomandatario, ha diritto di insinuarsi in via ipotecaria nel passivo del fallimento di quest'ultimo, assumendo egli la veste di creditore ipotecario del fallito, non già di mero titolare d'ipoteca rilasciata dal fallito quale terzo garante di un debito altrui».

(1) Per una analisi della fideiussione nel fallimento ricordiamo il nostro precedente intervento «Escussione del fideiussore e modalità di ammissione allo stato passivo del debitore fallito. Conseguenze alla luce dei recenti interventi giurisprudenziali» pubblicato ne II Diritto Fallimentare e delle società commerciali n. 3/4 - Maggio/Agosto 2010.

(2) Il comma 1 dell'art. 184 della legge fallim. prevede che il concordato omologato è obbligatorio per tutti i creditori anteriori al decreto di apertura della procedura di concordato; restano però impregiudicati i diritti dei creditori nei confronti dei coobbligati, fideiussori del debitore e degli obbligati in via di regresso. Nel comma 2, invece, si dispone che, salvo patto contrario, il concordato ha efficacia esdebitativa anche nei confronti dei soci illimitatamente responsabili.

(3) Si veda D. Rubino, Obbligazioni Alternative, obbligazioni solidali, obbligazioni divisibili e indivisibili, in Comm. Cod. Civ., a cura di A. Scialoja e G. Branca.

(4) La fonte originaria del diritto di credito è infatti da ricollegarsi al tempo della stipula dell'obbligazione solidale, non è da ricercarsi ex post quale effetto del pagamento. Il diritto di regresso non costituisce un credito che sorge ex novo, in seguito all'estinzione dell'obbligazione solidale, ma un aspetto della solidarietà dal lato interno. Secondo A. Riccio, Le obbligazioni solidali, in Le Obbligazioni, Voi. I, a cura di M. Franzoni, Torino, 2004, non è da ritenere autonoma o nuova una azione appositamente deputata a ristabilire l'equilibrio economico che la solidarietà stessa ha alterato.

(5) Art. 1949: Il fideiussore che ha pagato il debito è surrogato nei diritti che il creditore aveva contro il debitore.

Art. 1950: Il fideiussore che ha pagato ha regresso contro il debitore principale, benché questi non fosse consapevole della prestata fideiussione. Il regresso comprende il capitale, gli interessi e le spese che il fideiussore ha fatte dopo che ha denunziato al debitore principale le istanze proposte contro di lui. Il fideiussore inoltre ha diritto agli interessi legali sulle somme pagate dal giorno del pagamento. Se il debito principale produceva interessi in misura superiore al saggio legale, il fideiussore ha diritto a questi fino al rimborso del capitale. Se il debitore è incapace, il regresso del fideiussore è ammesso solo nei limiti di ciò che sia stato rivolto a suo vantaggio.

(6) Da segnalare che la Cassazione ha più volte affermato che, proprio per il fatto che sono indicate in due norme distinte del codice, le azioni non possono essere cumulabili, ma devono essere tenute distinte.

(7) I diritti che vengono fatti valere con la surroga scaturiscono direttamente dal rapporto originario creditore garantito/debitore.