Dal 2014 continue modifiche per la clausola di salvaguardia IVA

di Giuseppe Rebecca

EUTEKNE.INFO - Il quotidiano del Commercialista, 5 gennaio 2018

È dal 2014 che il Governo italiano propone la clausola di salvaguardia per PIVA, a copertura di eventuali probabili futuri sbilanci delle casse nazionali. Di anno in anno, però, le cose cambiano e invece di vedere la cancellazione definitiva di questa clausola, che di fatto sposta i problemi in avanti, assistiamo alle sue continue modifiche, con differimenti temporali e graduazioni diversificate.

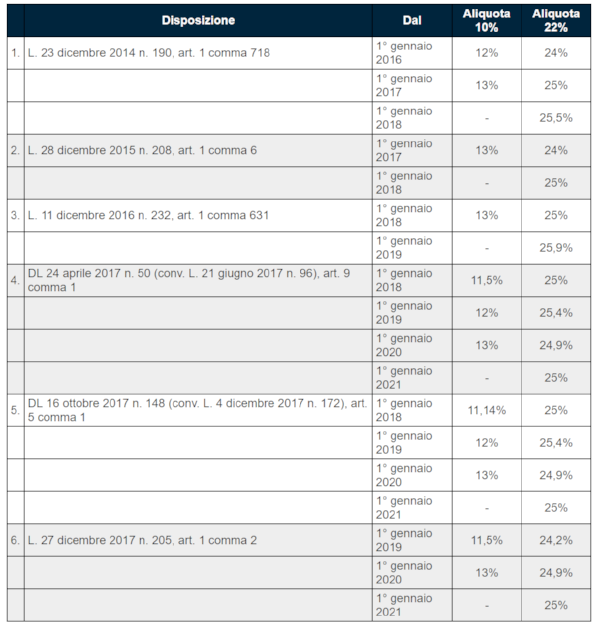

Nella tabella in calce all’articolo sono elencate le previsioni di questa clausola. Come si ha modo di vedere, ogni provvedimento normativo ha cambiato non solo la decorrenza, ma anche le stesse percentuali Per l'aliquota IVA ridotta, attualmente pari al 10%, si prevede un innalzamento al 13%, mentre per l'aliquota IVA ordinaria, al momento fissata nella misura del 22%, è previsto l'aumento al 25%.

In buona sostanza, alla fine un aumento del 3% per le predette aliquote IVA. In ogni caso pare strano questo diverso andamento, nelle previsioni fatte di anno in anno. Pare difficile trovare una logica all'origine delle diversificazioni e degli aggiustamenti.

Per il 2018, il congelamento dell’IVA è valutato in circa 15 miliardi di euro. Ricordiamo la serie storica riguardante la misura dell'aliquota IVA ordinaria:

- 1° gennaio 1973:12%;

- 8 febbraio 1977:14%;

- 3 luglio 1980:15%;

- 1° novembre 1980:14%;

- 1° gennaio 1981:15%;

- 5 agosto 1982:18%;

- 1° agosto 1988:19%;

- 1° ottobre 1997:20%;

- 17 settembre 2011: 21%;

- 1° ottobre 2013:22%.

In oltre quarantanni, l'aliquota ordinaria è aumentata quasi del doppio.

L'aliquota IVA ordinaria adottata dagli altri Stati membri Ue oscilla dal 17% del Lussemburgo al 27% dell'Ungheria. Per quanto riguarda l’aliquota ridotta, invece, si va dal 5% al 18%. L'elenco completo delle aliquote è consultabile al seguente link: https://europa.eu/youreurope/business/vat-customs/buy-sell/vat- rates/index_it.htm