Revocatoria delle rimesse bancarie. Suggerimenti di riforma.

di Giuseppe Rebecca

Diritto della crisi 18 ottobre 2021

1 . Premessa

Il Codice della Crisi pare che in molti non lo vogliano; taluno cerca anche di disconoscerne la paternità. Manca in generale il coraggio di dire quello che fin da subito era emerso, e cioè che il sistema degli indici di allerta, così come è stato realizzato, non può funzionare, in Italia. Pena il fallimento immediato di decine di migliaia di aziende. Certo la crisi causata dal Covid ha acuito il problema, ma la questione di fondo resta.

Ecco allora i vari rinvii, con la introduzione, da ultimo, di nuove procedure semplificate.

C’è quindi tutto il tempo per poter apportare delle modifiche anche alla struttura del Codice della Crisi; ci riferiamo in particolare alla fattispecie della revocatoria delle rimesse bancarie, argomento che invero ci occupa da parecchi decenni. Si tratta di modifiche molto semplici, di immediata percezione.

Oggi la situazione è questa: ci sono due articoli della legge fallimentare che se ne occupano, l’art.67 e l’art.70, articoli in parte confliggenti. Dato per scontato il necessario presupposto della conoscenza dello stato di insolvenza, requisito sempre essenziale, l’articolo 67 considera revocabili le rimesse che hanno ridotto l’esposizione in modo consistente e durevole, mentre il successivo articolo 70 revoca il rientro. Sulla convivenza dei due articoli sono stati scritti fiumi di parole, anche con tesi ardite, per cercare di consigliare aspetti in parte divergenti. La realtà pratica è una sola, e molto semplice; la quantificazione di cui all’articolo 67 è del tutto inutile, e talvolta anche fuorviante. Alla fin fine si revocano solo gli importi del rientro, importi che risultano dai conteggi di cui all’articolo 70. Da un punto di vista teorico potrebbero invero anche ipotizzarsi dei casi in cui ciò non avvenga, ma sarebbero del tutto sporadici (rientro continuo di piccole rimesse costanti).

Vediamo cosa hanno previsto la legge delega e il successivo decreto legislativo e alla fine, dopo qualche considerazione su aspetti particolari, formuleremo una proposta concreta.

2 . La legge delega

Nella legge delega (legge 155/2017) la revocatoria fallimentare è prevista all’art. 7, comma 4, lettera b:

“La procedura di liquidazione giudiziale è potenziata mediante l’adozione di misure dirette a:

b) far decorrere il periodo sospetto per le azioni di inefficacia e revocatoria, a ritroso, dal deposito della domanda cui sia seguita l’apertura della liquidazione giudiziale, fermo restando il disposto dell’articolo 69-bis, secondo comma, del regio decreto 16 marzo 1942, n. 267”.

Circa il termine del periodo sospetto, questo decorre dalla data di deposito della domanda di liquidazione giudiziale (che è equivalente al fallimento). Si tratta di un termine privo di pubblicità, e quindi non conoscibile a priori dai terzi. Ciò però non assume in ogni caso particolare importanza, come invece taluno ritiene, in quanto si tratta di determinare, con un conteggio a ritroso, il periodo rilevante ai fini della declaratoria di inefficacia o della stessa revocatoria, ragione per cui la conoscenza preventiva della data di deposito della domanda non pare assumere particolare rilevanza.

Il decreto delegato (D.Lgs. n. 14 del 12 gennaio 2019) ha poi recepito in toto la decorrenza, dimenticandosi però colpevolmente di far riferimento anche all’art.69 bis, secondo comma, che tratta della consecuzione delle procedure.

3 . La relazione della legge delega

La relazione allo schema di legge delega così recita:

“non è parso necessario prevedere modifiche di rilevante portata per quanto riguarda la disciplina delle azioni revocatorie, ed in generale degli effetti della procedura concorsuale sugli atti precedentemente compiuti dal debitore”; soggiungendo, però, che sarà comunque opportuna “una rivisitazione del vigente tessuto normativo, al fine di renderlo più chiaro e coerente, eliminando i più frequenti dubbi interpretativi che si sono manifestati in proposito”.

La relazione allo schema di legge delega così continua: due sono le previsioni che possono avere un impatto sull’azione revocatoria delle rimesse. Più specificatamente l’art. 7, comma 4, lett. b), ai fini di un “potenziamento della procedura di liquidazione giudiziale”, secondo il quale occorrerà “far decorrere il periodo sospetto per le azioni di inefficacia e revocatoria, a ritroso, dal deposito della domanda cui sia seguita l’apertura della liquidazione giudiziale, fermo restando il disposto dell’art. 69 bis, secondo comma del R.D. 16 marzo 1942 n. 267”; l’art. 15, par. l), n. 3 nelle procedure di amministrazione straordinaria andranno disciplinate “le modalità con cui il Tribunale, su ricorso del Commissario, può autorizzare” (fra l’altro) “l’esonero dalle azioni revocatorie per i pagamenti effettuati dall’imprenditore”.

4 . Il decreto legislativo

Nel decreto legislativo n. 14 del 12 gennaio 2019 (pubblicato con enorme ritardo in Gazzetta Ufficiale solo il successivo 14 febbraio) trattano della revocatoria delle rimesse bancarie gli articoli 166, 170 e 171. Gli articoli, che entreranno in vigore, almeno per il momento, il 16 maggio 2022, sono del tutto identici a quelli di un precedente schema di decreto legislativo, anche se avevano numeri diversi (allora 171, 175 e 176). Analizziamo i tre articoli.

- Art. 166 - “Atti a titolo oneroso, pagamenti, garanzie”, commi 2 e 3.

L’articolo ricalca le disposizioni dell’art. 67 L.fall. comma 2, con qualche piccola variazione.

“Sono altresì revocati, se il curatore prova che l’altra parte conosceva lo stato d’insolvenza del debitore, i pagamenti di debiti liquidi ed esigibili, gli atti a titolo oneroso e quelli costitutivi di un diritto di prelazione per debiti, anche di terzi, contestualmente creati, se compiuti dal debitore dopo il deposito della domanda cui è seguita l’apertura della liquidazione giudiziale o nei sei mesi anteriori”.

La previsione normativa è esattamente la stessa di quella attuale, mentre una importante variazione è data dalla decorrenza, come peraltro previsto dalla legge delega, e questa è appunto la vera novità.

Mentre nell’art. 67 L.fall.. il riferimento temporale è “entro sei mesi anteriori alla data di fallimento”, ora invece si prevede “dopo il deposito della domanda cui è seguita l’apertura della liquidazione giudiziale o nei sei mesi anteriori”.

Si ricorda che ora liquidazione giudiziale sta per fallimento (art. 2, definizioni).

Si è così lasciato inalterato il periodo di 6 mesi, che invero è abbastanza ridotto, ma si è variato il riferimento, portandolo alla data di deposito della domanda cui ha fatto seguito l’apertura della procedura; non più quindi la data di dichiarazione di fallimento o, ora, della liquidazione giudiziale.

Sul punto, abbiamo già avanzato delle osservazioni di primo momento.

Per gli atti compiuti successivamente si dovrebbe parlare di inefficacia ex art. 44 L.fall. (e ora art. 145), piuttosto che di revocatoria. Anche se qui il riferimento è al deposito della domanda, e non all’apertura della procedura, contrariamente a quanto accadeva precedentemente, gli effetti dovrebbero essere esattamente gli stessi.

Probabilmente bisognerebbe distinguere tra atti compiuti, ovviamente dopo la presentazione della domanda, prima della dichiarazione di liquidazione (revocabili) o atti compiuti dopo la dichiarazione di liquidazione, sicuramente inefficaci. Ma è la stessa legge delega che prevede una unica decorrenza, per la revocatoria e l’inefficacia. Questo è un aspetto che comunque meriterebbe di essere approfondito.

Un’altra osservazione è che il riferimento alla domanda di liquidazione giudiziale riguarda sia il caso della richiesta in proprio, da parte del debitore, sia nel caso che la procedura sia richiesta dagli organi delle autorità amministrative che hanno funzioni di controllo e di vigilanza sull’impresa, oppure da uno o più creditori o dal pubblico ministero. La norma fa infatti sempre riferimento allo stesso termine: domanda.

Il successivo comma 3 parla della esclusione, e alla lettera b) prevede che:

“Non sono soggetti all’azione revocatoria ……. le rimesse effettuate su un conto corrente bancario che non hanno ridotto in maniera consistente e durevole l’esposizione del debitore nei confronti della banca”.

Le differenze lessicali rispetto all’art. 67 L.fall. appaiono comunque di nessun effetto pratico (“che non hanno” in luogo di “purché non abbiano” ed “esposizione del debitore” in luogo di “esposizione debitoria del fallito”).

In definitiva, la previsione dell’art. 166 è sostanzialmente uguale a quella dell’articolo 67 L.fall.., con la gran differenza della decorrenza, dalla data di liquidazione giudiziale, e non più dalla data di dichiarazione di fallimento, così recependo previsioni fatte da tempo da ordinamenti stranieri. Di fatto, è un allargamento del periodo di osservazione, il che appare corretto e logico.

- Art. 170 - “limiti temporali delle azioni revocatorie e d’inefficacia esercitabili solo dal curatore”

“Le azioni revocatorie e di inefficacia disciplinate nella presente sezione non possono essere promosse dal curatore decorsi tre anni dall’apertura della liquidazione giudiziale e comunque si prescrivono decorsi cinque anni dal compimento dell’atto”.

I limiti temporali sono praticamente coincidenti con quelli precedenti; si è specificato che lo stesso termine vale anche per l’inefficacia. La decorrenza ora è dall’apertura della liquidazione giudiziale, quanto prima era dalla dichiarazione di fallimento.

Manca invero, come già indicato, una previsione molto importante, fatta invece nell’art. 69 bis, e che riguarda la fattispecie della consecuzione delle procedure. E questo nonostante che la legge delega avesse esplicitamente richiamato le disposizioni di tale articolo. Ma ciò non dovrebbe comportare problematiche particolari, anche tenuto conto della sostanziale convergenza, sul punto, raggiunta dalla giurisprudenza ante integrazione dell’articolo. Nel caso di consecuzione di procedure, si farà sempre riferimento temporale alla prima procedura. Certo che un legislatore delegato così distratto non pare giustificabile.

- Art. 171 - “Effetti della revocazione”, comma 3

“Qualora la revoca abbia ad oggetto atti estintivi di posizioni passive derivanti da rapporti di conto corrente bancario o comunque rapporti continuativi o reiterati, il terzo deve restituire una somma pari alla differenza tra l’ammontare massimo raggiunto dalle sue pretese, nel periodo per il quale è provata la conoscenza dello stato d’insolvenza, e l’ammontare residuo delle stesse, alla data in cui si è aperto il concorso. Resta salvo il diritto del convenuto d’insinuare al passivo un credito d’importo corrispondente a quanto restituito”.

Questo comma è esattamente identico a quello dell’art. 70 L.fall., sempre comma 3. Quindi, nessuna differenza per quanto riguarda il quantum, con raffronto tra la massima esposizione raggiunta nel periodo per il quale è provata la conoscenza dello stato di insolvenza e debito residuo.

5 . Il saldo di riferimento

La riforma non tratta di una questione pratica invece molto importante, e cioè la determinazione del saldo del conto corrente al momento del fallimento. Si tratta di una questione che non ci pare sia già stata approfondita da alcuno.

La somma revocata è determinata dalla differenza tra la maggiore esposizione del periodo e l’ammontare residuo della posizione al momento del fallimento. Ma quale sarà il saldo al momento della dichiarazione di fallimento cui fare riferimento?

Si è portati, anche per semplicità, a considerare il saldo che risulta dall’Estratto Conto appunto alla data del fallimento.

Più correttamente andrebbe invece considerato il saldo che è stato oggetto o sarà oggetto di ammissione allo stato passivo. Quello sarà il saldo da considerare, salvo peraltro, quanto si dirà appresso. Appare infatti ovvio che se degli importi dovessero essere esclusi dal saldo, ai fini dell’ammissione al passivo, quello stesso saldo andrà considerato ai fini della revocatoria. Non è infatti razionalmente sostenibile l’ipotesi di poter considerare due saldi diversi, quello dell’estratto conto e quello dell’ammissione; unico dovrà essere tale importo, salvo la verifica dell’addebito delle competenze. Qualora poi l’azione revocatoria fosse iniziata prima della definitiva ammissione al passivo della banca, si potrà sempre variare il saldo finale oggetto di citazione.

Ma invece, come si è detto, il riferimento che si fa è all’estratto conto.

Ora desideriamo approfondire un altro aspetto, e ci riferiamo agli addebiti di interessi e di competenze.

Vanno semplicemente ad incrementare il saldo finale?

Sembrerebbe così, molto semplicemente. La norma parla infatti di “ammontare residuo delle pretese alla data in cui si è aperto il concorso”, dato finora inteso come saldo al momento del fallimento, e se la banca ha addebitato interessi e competenze, si considererà il saldo che ne risulta.

Personalmente avanziamo qualche perplessità, su tale prassi.

Una esemplificazione pratica, che abbiamo già proposto nel passato, può essere di ausilio per introdurre il tema.

Si ipotizza il seguente caso, volutamente esasperato:

- maggiore esposizione del periodo: 100

- addebito di interessi e commissioni qualche giorno prima del fallimento: 50

- esposizione al momento del fallimento: 100

Applicando l’art. 70 L.fall., cosa risulta come importo revocabile? La risposta immediata è: Zero, appunto, dato da 100-100. Ma la risposta non ci convince.

Infatti, la banca, addebitando le competenze, è come se si fosse pagata, ai fini della revocatoria.

Prima dell’addebito il rientro era evidente, era appunto di 50. E fino a quel giorno, quello era il rientro. Se si addebitano le competenze, può essere logico che si azzeri o comunque si riduca il rientro? Così facendo la banca sarebbe trattata come un qualsiasi fornitore, i cui pagamenti nei normali termini d’uso non sono revocabili. Ed allora, volendo equiparare le due situazioni, si potrebbe arrivare a queste considerazioni: se gli interessi sono stati addebitati normalmente nei normali termini d’uso, alle consuete scadenze trimestrali, nulla quaestio. Qualora invece fossero stati oggetto di un addebito non consueto, ad esempio alla chiusura del conto o comunque in via anticipata, ecco allora che probabilmente l’addebito non dovrebbe essere considerato.

Ma a questo punto il discorso può allargarsi. E tutti gli addebiti precedenti, è giusto considerarli? Diremmo di si, anche se qualche problematica potrebbe emergere pure per tali addebiti.

Il punto merita comunque un approfondimento, che vorremmo stimolare.

Torniamo al caso analizzato

Per effetto di un addebito di competenze, l’istituto di credito ottiene un miglioramento della sua posizione ai fini della revocatoria. E questo in effetti parrebbe stridere.

Del resto, se si cambia il riferimento, se si considera l’art. 67 L.fall. e le rimesse, le stesse sono considerate solo se consistenti e durevoli.

Quanto alla consistenza, se l’addebito successivo riduce l’ammontare delle rimesse ad un importo inferiore alla consistenza, le stesse non saranno revocabili.

Nel caso dell’addebito di interessi, consistenti, la rimessa che li copre non sarà revocabile.

Quindi la banca è considerata come un altro fornitore, in questo caso.

Ma nel caso specifico del c/c, c’è l’art. 70 L.fall., che riguarda appunto i rapporti bancari, cioè i rapporti continuativi. Ciò significa che si tratta di un rapporto diverso da quello che caratterizza i fornitori.

Ma se per l’art. 67 L.fall. la compensazione ha una logica, con l’art. 70 L.fall. questa viene a mancare. Infatti, non può dipendere dal comportamento della banca, se abbia addebitato o meno gli interessi, la determinazione dell’importo revocabile.

Letteralmente l’art. 70 L.fall. non pone particolari specificazioni, riferendosi semplicemente al saldo al momento del fallimento, ma a nostro avviso questo saldo dovrebbe essere ricalcolato, proprio per eliminare gli effetti di possibili addebiti effettuati dalla banca per varie competenze o interessi.

Non sarebbe infatti razionale far dipendere una riduzione degli importi revocabili da un addebito di interessi. E ciò creerebbe anche disparità di trattamento, tra banche che hanno addebitato gli interessi e altre che non lo hanno fatto.

Del resto, qualora la banca avesse girato il conto a sofferenza, il saldo del c/c normale sarebbe appunto zero. Non per questo qualcuno pensa di essere autorizzato a considerare quale saldo il saldo zero causato dal passaggio a sofferenza.

Ma in realtà dovrà considerarsi invece il saldo che è stato oggetto o sarà oggetto di ammissione allo stato passivo. Quello sarà il saldo, salvo la questione degli addebiti di interessi e competenze.

E se il conto è stato movimentato da addebiti di interessi e competenze, si potranno considerare solo se avvenuti nella scadenza consueta.

Ove si trattasse di addebiti anticipati, essendo nella fattispecie validamente applicabile a nostro avviso anche il requisito dei normali termini d’uso, il saldo da considerare sarà quello ante addebito. Il che equivale a considerare revocabile il pagamento, con la differenza però che sarebbe considerato in moneta piena, non concorsuale.

Questa problematica non ci risulta ancora trattata né dalla dottrina né dalla giurisprudenza.

6 . Un approfondimento circa gli importi revocabili quantificati ex art. 70 L.fall. di norma inferiori agli importi determinabili ex art. 67 L.fall.

Si desidera riportare ancora una volta, confidando possa essere di ausilio per una comprensione immediata della problematica, una dimostrazione grafica dell’assunto più volte da noi avanzato secondo il quale gli importi revocabili ex art. 70 L.fall. (il cosiddetto “rientro”) sono in linea di massima inferiori o al massimo uguali di norma, mai superiori ai conteggi effettuati in base all’art. 67 L.fall., qualsiasi sia l’impostazione data, tra quelle possibili.

Ciò comunque, con una evidente limitazione, qualora il rientro fosse consistente, se la percentuale di consistenza fosse determinata in una percentuale elevata (ad esempio 10%), ecco che rimesse superiori a tale entità parrebbero difficilmente esistenti, o comunque molto limitate, peraltro a fronte di un sicuro rientro, in astratto revocabile.

Questo è un aspetto, semplice e chiaro, che la dottrina non ha ancora fatto proprio. Con l’applicazione pratica della normativa emerge però in tutta la sua evidenza e, se vogliamo, semplicità.

A questo proposito è significativa la sentenza del 2008 del Giudice Mauro Vitiello di Milano, la prima che si è occupata in modo completo della nuova problematica e per questo sicuramente apprezzabile. Proprio dalla lettura della sentenza si capisce che il giudice sembra sorprendersi del fatto che gli importi revocabili ex art. 70 L.fall. siano inferiori a quelli calcolati ex art. 67 L.fall. Ma non può che essere così, sempre o meglio quasi sempre.

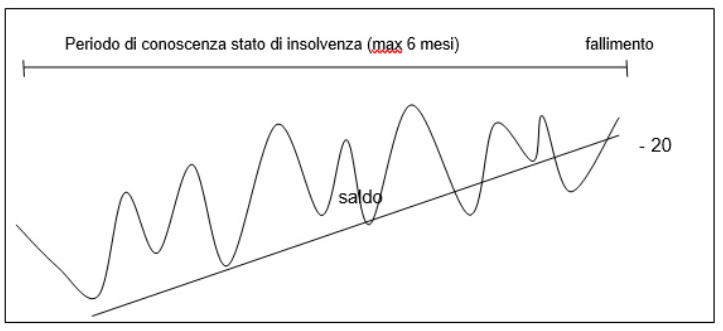

Diamo una dimostrazione grafica.

Con la retta si uniscono i due saldi di riferimento dell’art. 70 L.fall. con il rientro determinato appunto come differenza tra saldo al momento del fallimento e la maggiore esposizione nel periodo di conoscenza dello stato di insolvenza.

Con la linea ondulata si illustra il saldo debitore che deriva dalla serie delle rimesse e degli addebiti. Ovviamente la serie può essere più o meno mossa, ma nella sos,tanza l’andamento sarà sempre più o meno lo stesso.

Questo il grafico:

Ora, appare pacifico che il rientro ex art. 70 L.fall. è, nel caso specifico, di 50, dato dalla differenza tra -70 e -20.

Le rimesse che hanno ridotto l’esposizione in maniera consistente e durevole trovano riscontro nella linea curva. Possono essere tutte o solo una parte delle rimesse, questo non è importante. Ma ad ogni buon conto resta il fatto che la sommatoria dei movimenti è sempre sicuramente e necessariamente superiore al dislivello evidenziato dalla retta; ciò ovviamente salvo esclusioni sulla base di percentuali elevate di consistenza. Pertanto sono da considerare tutte le linee che dal punto più basso arrivano di volta in volta al punto più alto.

Non importa, come detto, che siano tutte o solo parte.

È in ogni caso pacifico che gli importi che ne risulteranno saranno sempre superiori a quanto evidenziato dalla linea retta. Il disegno illustra chiaramente l’assunto.

7 . Conclusioni

Come si è visto, poco varia, con la riforma del codice della crisi, relativamente alla revocatoria delle rimesse bancarie.

I presupposti oggettivi e soggettivi sono esattamente gli stessi, e non poteva che essere così; cambia soltanto la decorrenza del periodo, ora riferita alla presentazione della domanda di liquidazione giudiziale.

Inalterata è anche la struttura stessa della revocatoria delle rimesse bancarie, con la conferma delle due previsioni oggi esistenti (articoli 67 e 70). Si è persa così, almeno a tutt’oggi, l’occasione di chiarire e semplificare il tutto, eliminando il riferimento dell’art. 67, o meglio, la qualificazione delle rimesse di cui a quell’articolo, a nostro personale avviso del tutto superfluo.

Chi ha avuto modo di occuparsi concretamente di queste problematiche, e mi riferisco essenzialmente ai CTU, si sarà sicuramente reso conto che praticamente non accade mai che quanto risulta revocabile dall’applicazione dell’art. 70 (il differenziale) sia superiore a quanto risulta applicando le indicazioni dell’art. 67 L.fall.. Anzi, succede sempre il contrario, e quindi l’articolo 70 fa da limitazione dell’importo.

Il contrario potrebbe accadere solo nel caso di un rientro programmato, effettuato con molte rimesse continue di limitato ammontare, caso molto raro.

A nostro avviso era ed è sufficiente quanto previsto dall’articolo 171 (già art. 70L.fall.), evitando così inutili conteggi da parte di tutti: da parte del curatore, che nella citazione deve indicare le rimesse astrattamente revocabili (art. 67 L.fall.), della controparte, che ovviamente eccepisce, del giudice, che deve formulare il quesito in base alla richiesta delle parti, del ctu, che deve fare dei conteggi precisi, anche magari basati su più opzioni diversificate, per poi nessuno guardarli più, questi conteggi, essendoci la limitazione di cui all’art. 70, che appunto prevale.

Sarebbe quindi sufficiente una sola norma, semplice e chiara, l’art. 171 (ex 70 L.fall.). È di tutta evidenza che chi ha proposto la norma non si è mai occupato dei conteggi, da un punto di vista pratico, e ha formulato delle espressioni che a prima vista paiono logiche, ma che all’applicazione pratica si dimostrano come detto superflue.

Ci permettiamo suggerire un’ipotesi di intervento da attuare per rendere applicabile senza particolari dubbi la revocatoria delle rimesse bancarie. Questa la nostra semplice proposta per la riscrittura dei tre articoli che ci interessano.

· Art. 166 “atti a titolo oneroso, pagamenti, garanzie” c.3 lettera b): abolirlo del tutto. E’ questo l’articolo che crea inutile confusione;

· Art. 170 “limiti temporali delle azioni revocatorie e d’inefficacia esercitabili solo dal curatore” aggiungere il testo attuale dell’art. 69 bis L.FALL. che riguarda la consecuzione delle procedure;

· Art. 171 “effetti delle revocazione” c 3: da confermare. E da aggiungere: Il saldo finale del conto deve essere determinato escludendo l’eventuale addebito degli interessi e delle competenze trimestrali, se riferite a trimestre non ancora concluso.