L'Italia alle prese con le clausole di salvaguardia Iva

di Giuseppe Rebecca

portale Lettera43.it, 20 aprile 2019

![]()

Il Def così come la legge di Stabilità 2019 sono stati approvati con la previsione di una clausola di salvaguardia Iva monstre. Con questo particolare meccanismo si spostano in avanti i problemi, e si tratta di somme rilevanti. Dalla stessa relazione tecnica della legge di Stabilità si apprende che si tratta di 23 miliardi nel 2020 e di 29 miliardi nel 2021 e anche nel 2022, pari all’1,2% del Pil nel 2020 e dell’1,5% nel 2021. Ma spostando il buco, perché di buco si tratta, i problemi non si riducono, soltanto si rimandano, e si ingigantiscono.

Tale differenziale è così elevato che nessuno mai riuscirà a coprirlo, e quindi tutta la manovra sa di gioco delle parti. Il governo italiano da una parte, l’Europa dall’altra, e i cittadini in mezzo. Facciamo finta che i problemi non ci siano, e li spostiamo. Se poi alla fine nessuno li risolverà, l’Iva dovrà necessariamente aumentare.

L'OBIETTIVO È EVITARE CHE IL DISAVANZO AUMENTI

Nessun governo futuro riuscirà ad accollarsi queste cifre. È come se ogni governo futuro partisse già con un handicap, handicap che nel corso degli anni è diventato mostruoso. In ogni caso, per la prima volta il contributo fornito dalla clausola di salvaguardia Iva non punta a tagliare il deficit, ma a evitare che il disavanzo aumenti. «L’aumento dell’Iva previsto per i prossimi due anni ha un effetto duplice. Gli aumenti aiutano i conti pubblici ma complicano quelli privati, nel senso che tengono a bada il deficit ma frenano l’economia. Il problema è che in termini di saldi l’aiuto ai conti pubblici offerto dagli aumenti pesa più del triplo rispetto al freno prodotto sull’economia» (Il Sole 24 Ore, 3 febbraio 2019).

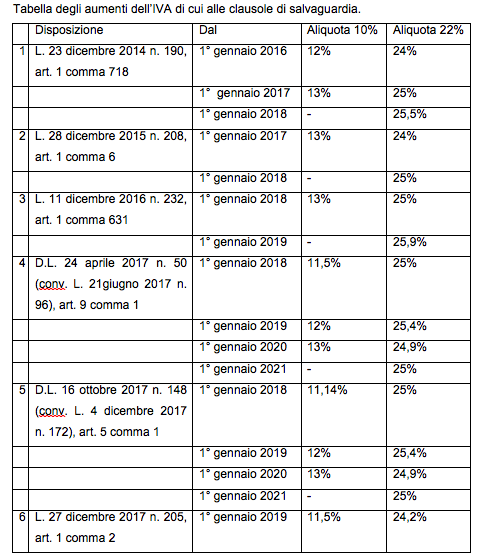

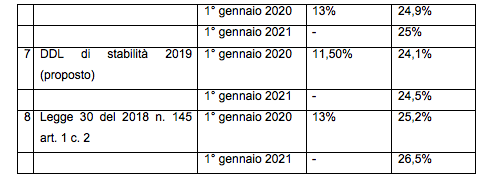

Per l’aliquota Iva ridotta, attualmente pari al 10%, si prevede un innalzamento al 13%, dal 2020, mentre per l’aliquota Iva ordinaria, al momento fissata nella misura del 22%, è previsto l’aumento fino al 25,2% già dal 2020 per poi passare al 26,50% nel 2021. Quest’anno, per la prima volta, si è anche cambiato il tecnicismo legislativo, e questo già nello schema di legge. Il risultato però è esattamente lo stesso, anche se cambia la formulazione. Ora il governo sta rassicurando i cittadini, segnalando che l’Iva non sarà aumentata; ma prima o poi questo dovrà purtroppo succedere, visto l’andamento dell’economia nazionale e dei conti pubblici.

Per memoria, ricordiamo l’andamento, negli anni, della misura dell’aliquota Iva ordinaria, in Italia:

- primo gennaio 1973: 12%

- 8 febbraio 1977: 14%

- 3 luglio 1980: 15%

- primo novembre 1980: 14%

- primo gennaio 1981: 15%

- 5 agosto 1982: 18%

- primo agosto 1988: 19%

- primo ottobre 1997: 20%

- 17 settembre 2011: 21%

- primo ottobre 2013: 22%

IL CONFRONTO IN EUROPA

In oltre 40 anni, l’aliquota ordinaria in Italia è quasi raddoppiata. L’aliquota del 22% prevista a oggi in Italia è di poco superiore alla media delle aliquote applicabili in tutti gli Stati, pari al 21,5%. L’aliquota ordinaria più bassa nell’Ue, pari al 17% è quella del Lussemburgo, seguono Malta con l’aliquota del 18% e Germania e Romania con l’aliquota ordinaria del 19%. L’aliquota ordinaria più alta (27%) è prevista in Ungheria, a seguire Danimarca, Croazia e Svezia che applicano il 25%. Con la prevista aliquota del 26,50% dal 2021 l’Italia sarà in seconda posizione, in ambito Ue. L’elenco completo delle aliquote in Europa è consultabile a questo link.